氣候變遷調適

《巴黎氣候協定》全球氣候目標2度,敦促各國政府提出減碳期程與積極路徑。2015年國際金融穩定委員會成立氣候相關財務揭露(Task Force on Climate-related Financial Disclosures,TCFD)工作小組,其任務為擬定一套具一致性的自願性氣候相關財務資訊揭露建議,協助投資者與決策者瞭解企業的重大風險,並可更準確評估氣候相關之風險與機會。本集團依循TCFD公布之氣候相關財務揭露建議書架構:治理、策略、風險管理、指標與目標四大範疇揭露氣候相關資訊。

治理

董事會對氣候相關風險與機會的監督

本集團於2022年6月成立永續委員會及風險委員會,永續發展委員會負責制訂永續發展政策、制度或相關管理方針及具體推動計畫。每季至少召開會議一次,向永續委員會進行報告企業永續發展執行情形與成效之追蹤、檢視與修訂。風險委員會負責審視風險管理政策、風險管理架構、重大風險管理策略、以及重大風險議題之管理報告並督導改善機制,定期向董事會報告風險管理執行情形。

將氣候變遷納入風險議題,且至少每年召開會議二次向風險管理委員會進行報告。董事會負責核定永續發展政策、制度或相關管理方針及具體推動計畫。同時,核定風險管理政策、程序與架構,確保營運策略方向與風險管理政策一致及建立適當之風險管理機制與風險管理文化,監督並確保整體風險管理機制之有效運作,分配與指派充足且適當之資源,使風險管理有效運作。

管理階層在評估和管理氣候相關風險與機會方面的角色

稽核室負責風險管理政策之推動與執行,並依據現行相關法令規定查核公司各單位之風險管理執行狀況。由各子公司總經理主持之主管會議或營運會議,負責掌理及審議公司風險管理執行狀況、風險評估與風險承擔情形。業務單位主管負有第一線風險管理之責任,負責辨識、分析、監控、量測及回應所屬單位內之相關風險,確保風險控管機制與程序能有效執行。

策略

鑑別的短、中、長期氣候相關風險與機會

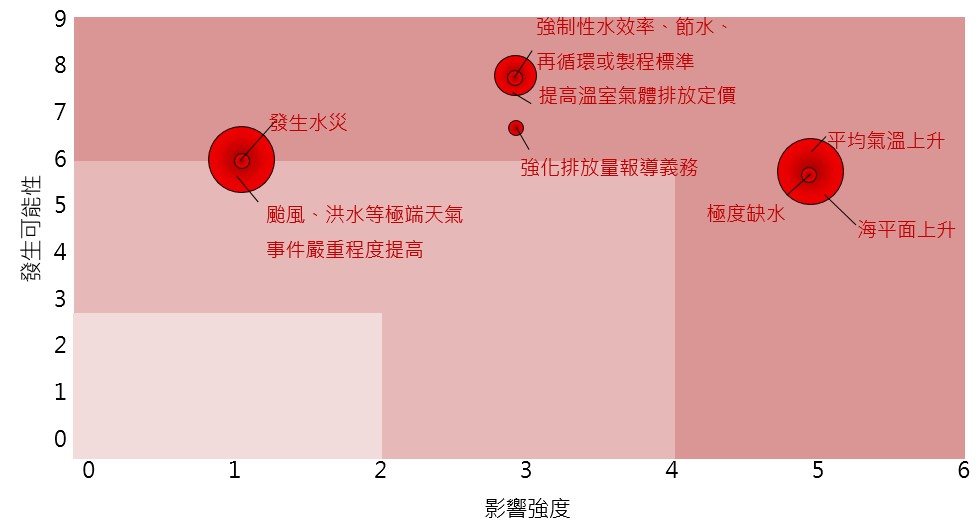

由總管理處負責鑑別氣候風險與機會,以潛在衝擊程度(Potential Impact)、脆弱度(Potential Vulnerability)及風險發生可能性(Likelihood)等三大面向進行評估。可能性(Likelihood)分為確定(>99%會發生)、非常可能(>90%會發生)、可能(>66%會發生)、一定程度可能(>50%會發生)、或許可能(33至50%會發生)、不太可能(<33%會發生)、非常不可能(<10%會發生)、絕對不可能(<5%會發生)。發生時間分為長期(5年以上)、3-中期(1至5年)、短期(1年以內)。嚴重度分為高、中高、中、中低、低。透過製作氣候風險矩陣圖,完成對氣候風險的管理與擬定因應作為,氣候風險矩陣圖可以幫助本公司更好地了解氣候變化對業務的影響,同時也能夠引導公司在未來的氣候變化中如何因應和管理風險,請參考2023年度氣候變遷風險與機會矩陣圖。

衝擊組織在業務、策略和財務規劃的氣候相關風險與機會

依循TCFD之氣候相關風險、機會與參考標竿企業為基礎,歸納出141項氣候風險與機會。將141項氣候風險與機會,進行檢視篩選出9項氣候風險、5項氣候機會,進行深入的氣候情境分析。氣候相關風險與機會之管理,分工內化至公司管理流程,請參考氣候變遷風險與機會對策略、營運及財務規畫之影響。

組織在策略上的韌性,並考量不同氣候相關情境(包括2˚C或更嚴苛的情境)

氣候情境分析

本公司依據TCFD架構,針對特定轉型與實體風險分析未來在全球不同溫室氣體排放管控情形下,對公司營運或供應鏈產生的影響,並將其結果納入策略韌性考量。本公司參考國際能源總署(International Energy Agency, IEA)及聯合國政府間氣候變遷專門委員會(Intergovernmental Panel on Climate Change,簡稱IPCC)乃負責集結全球氣候變遷有關科學成果之組織,每5~7年發布一次評估報告,提供國際氣候變遷相關科學成果與進展,作為決策與學術研究之參考。由於未來氣候變化充滿高度不確定性,相較以往分析以單一最嚴苛的情境(The Worst-case Scenario)進行評估,本次改以多種可能情境進行評估,內部營運策略規畫與溝通,更全面掌握中長期整體氣候發展趨勢。

氣候情境選擇

轉型風險方面,因各國將「碳定價制度(Carbon Pricing Scheme)」視為達到淨零的必要政策已具共識,本公司參考國際企業普遍使用2022年IEA發布的世界能源展望報告(World Energy Outlook 2022, WEO 2022),選擇既定政策情境(Stated Policies Scenario, STEPS)、氣候承諾情境(Announced Pledges Scenario, APS)及2050淨零排放情境(Net Zero Emissions by 2050 Scenario, NZE)分析的未來碳定價,做為在不同國家營運據點碳定價制度影響的評估依據。

實體風險部分,IPCC於2021年開始發布第六次評估報告(The 6th Assessment Report,簡稱AR6)。以最新全球氣候模型(Global Climate Model, GCM)推估未來長期氣候變化,並採用共享社會經濟情境(Shared Socioeconomic Pathway, SSP)將不同社會與經濟情形的溫室氣體排放納入考量,完整涵蓋全球各區域的氣候變化評估,並可透過降尺度(Downscaling)分析,提供本集團營運據點更細緻的影響評估。

氣候情境說明

| 風險類型 | 情境選擇 | 情境描述 | 關鍵參數 | 評估內容 |

|---|---|---|---|---|

| 轉型風險與機會 | IEA-STEPS(Stated Policies Scenario)既定政策情境 IEA-APS(Announced Pledges Scenario)氣候承諾情境 IEA-NZE(Net Zero Emissions by 2050 Scenario) 2050淨零排放情境 | 既定政策下的發展及可能面臨的挑戰,2100 年全球平均溫升將較工業化前高約2.5°C。 納入各國最新的氣候承諾,包括國家自主貢獻及長期淨零目標。假設這些承諾如期達成,2100 年全球平均溫升將較工業化前高約 1.7°C。 全球實現溫升1.5°C目標、且2030年普遍使用現代能源的路徑。 | 不同情境下營運所在地或區域之假設碳定價 | 控制升溫攝氏在約2.5℃、1.7℃及1.5℃下 分別評估對應之碳定價趨勢及營運所在地之碳管制法規。 在5-10年內可能產生碳排相關支出的營運影響。 |

| 實體風險 | IPCC-AR6 SSP1-2.6低強迫路徑 IPCC-AR6 SSP5-8.5高強迫路徑 | 2100年將產生低於2℃的多模式平均值,選擇SSP1是因其具有顯著的土地利用變化(全球森林覆蓋率增加),代表了該情境低脆弱性、低減緩壓力和低輻射強迫力的綜合特性。 SSP5是唯一排放量高到足以在2100年產生8.5W/m2輻射強迫力的SSP情境。 | 極端氣候造成海平面水位上升、缺水壓力之變化 | 控制升溫在最高度暖化情況下,評估極端氣候所帶來之缺水加劇與強颱個數增加。 在本世紀中期可能導致替代運輸成本及設備維修成本增加的營運影響。 控制升溫在理想減緩暖化或最高度暖化的情境下,評估極端氣候升溫所造成海平面上升、海平面及洪水、水位影響、缺水壓力之風險變化。 |

風險管理

組織在氣候相關風險與機會鑑別和評估流程

本公司依循TCFD 框架,以識別具有業務、策略和財務規劃上影響的風險/機會。風險/機會由總管理處定義和列出,本公司引用聯合國氣候變遷專門委員會(IPCC)的本公司參考IPCC AR6 SSP情境,SSP1-2.6與SSP5-8.5氣候情境,並對轉型風險、立即性實體風險與長期性實體風險進行風險評估。鑑別與分析本公司營運範疇之短中長期的氣候風險與機會。

轉型風險

考量未來在不同碳定價制度(溫室氣體總量管制與碳稅、碳費)及氣候情境下實施的碳定價可能差距甚大且不確定性高,為確保整體減量策略符合未來政策法規發展趨勢,本公司依營運據點當地現行或未來規畫的碳定價機制進行假設,評估可能造成的財務衝擊影響區間。2024年4月1日公布各國碳定價歐洲ETS平均為USD 61.301547元/噸、美國華盛頓CCA平均為USD25.75元/噸、台灣碳稅平均為USD 9.12元/噸(300元),越南碳定價尚未實施。

實體風險

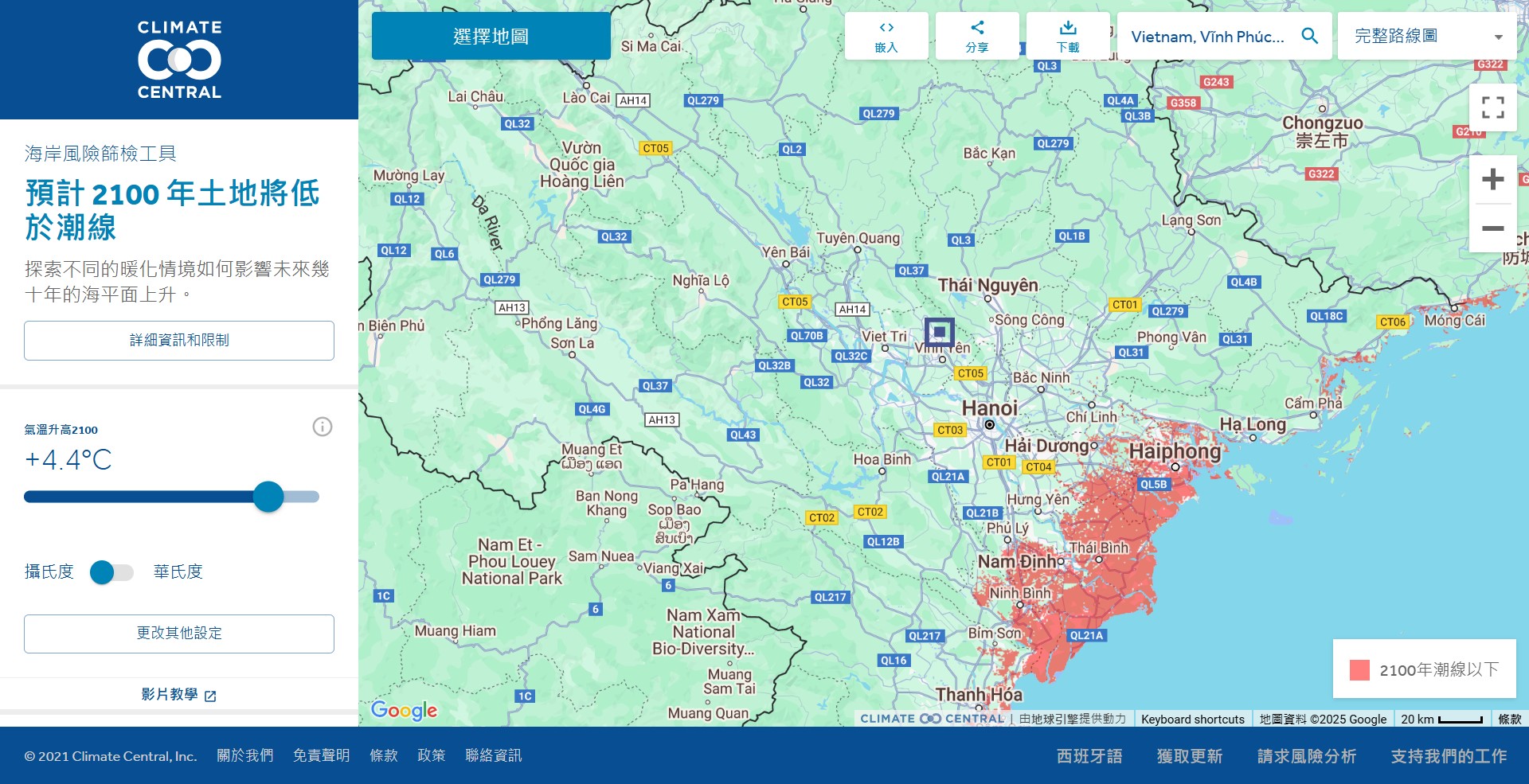

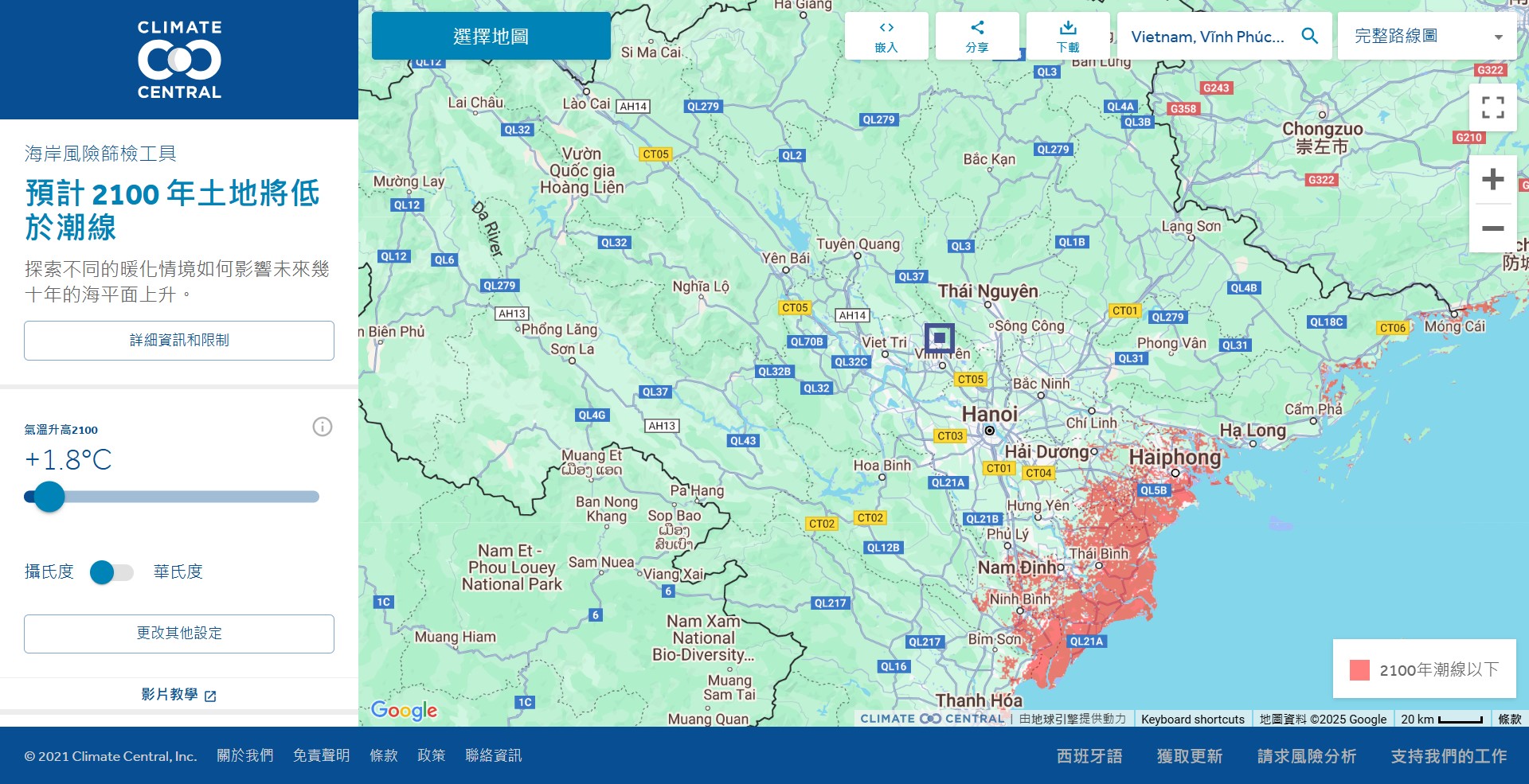

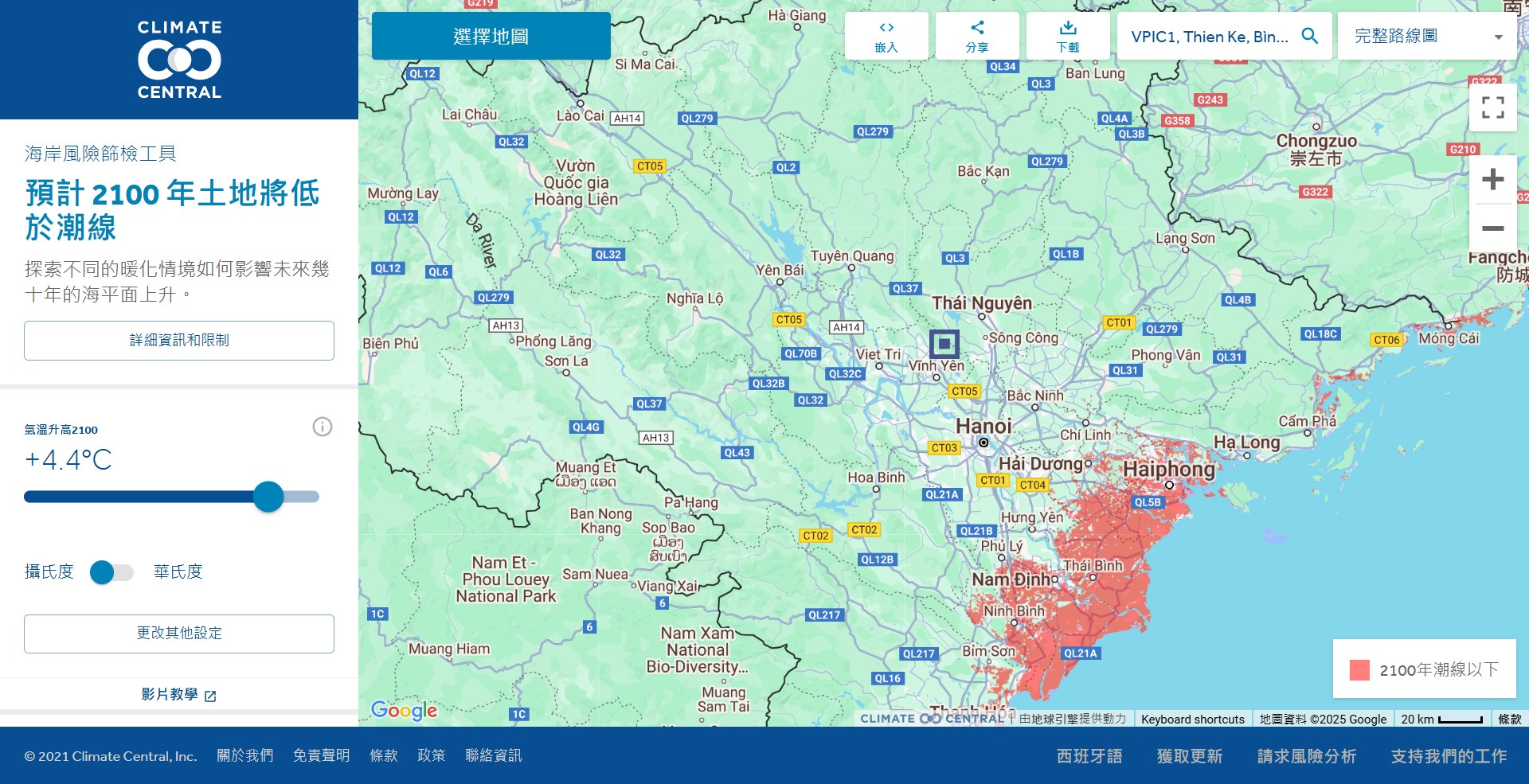

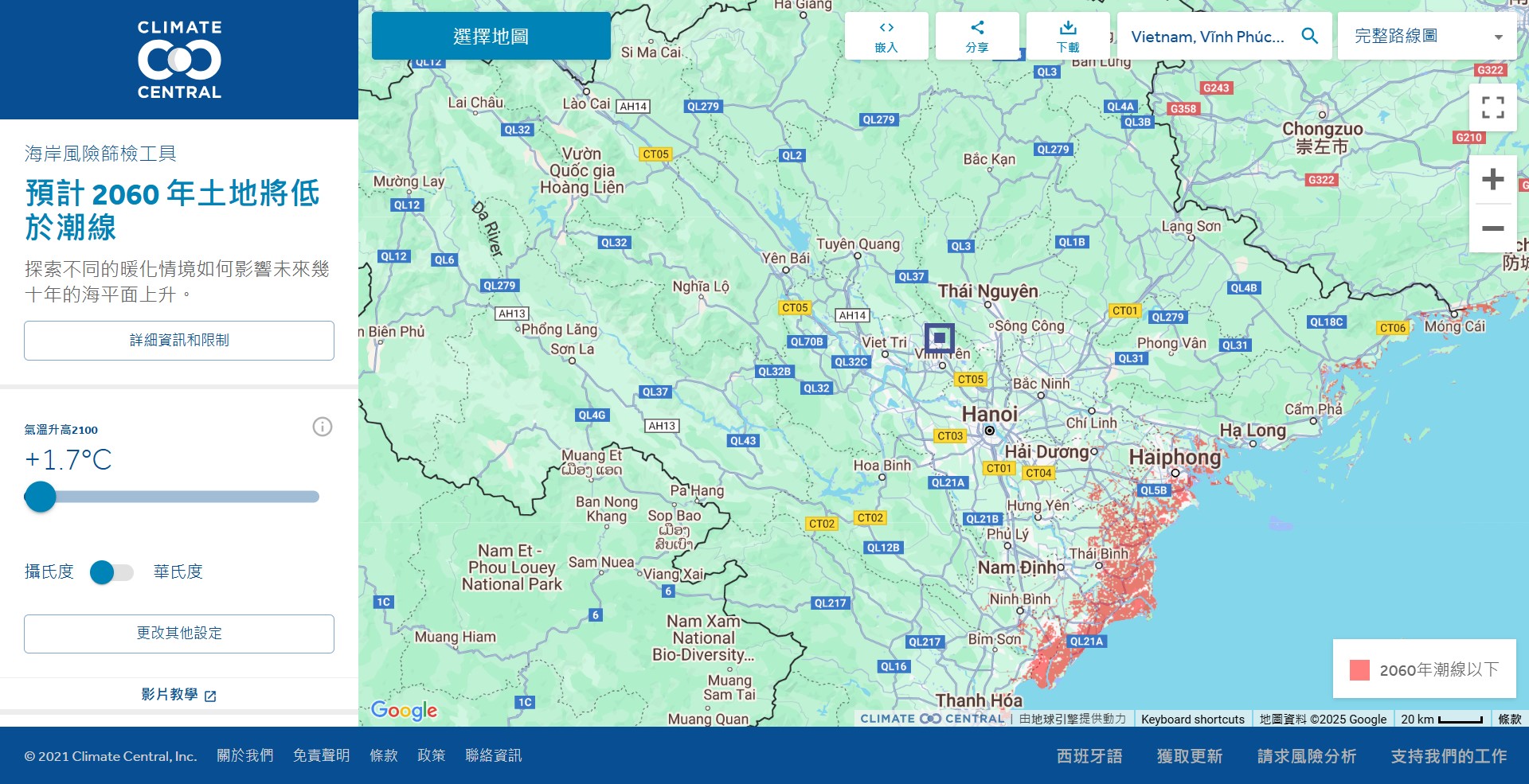

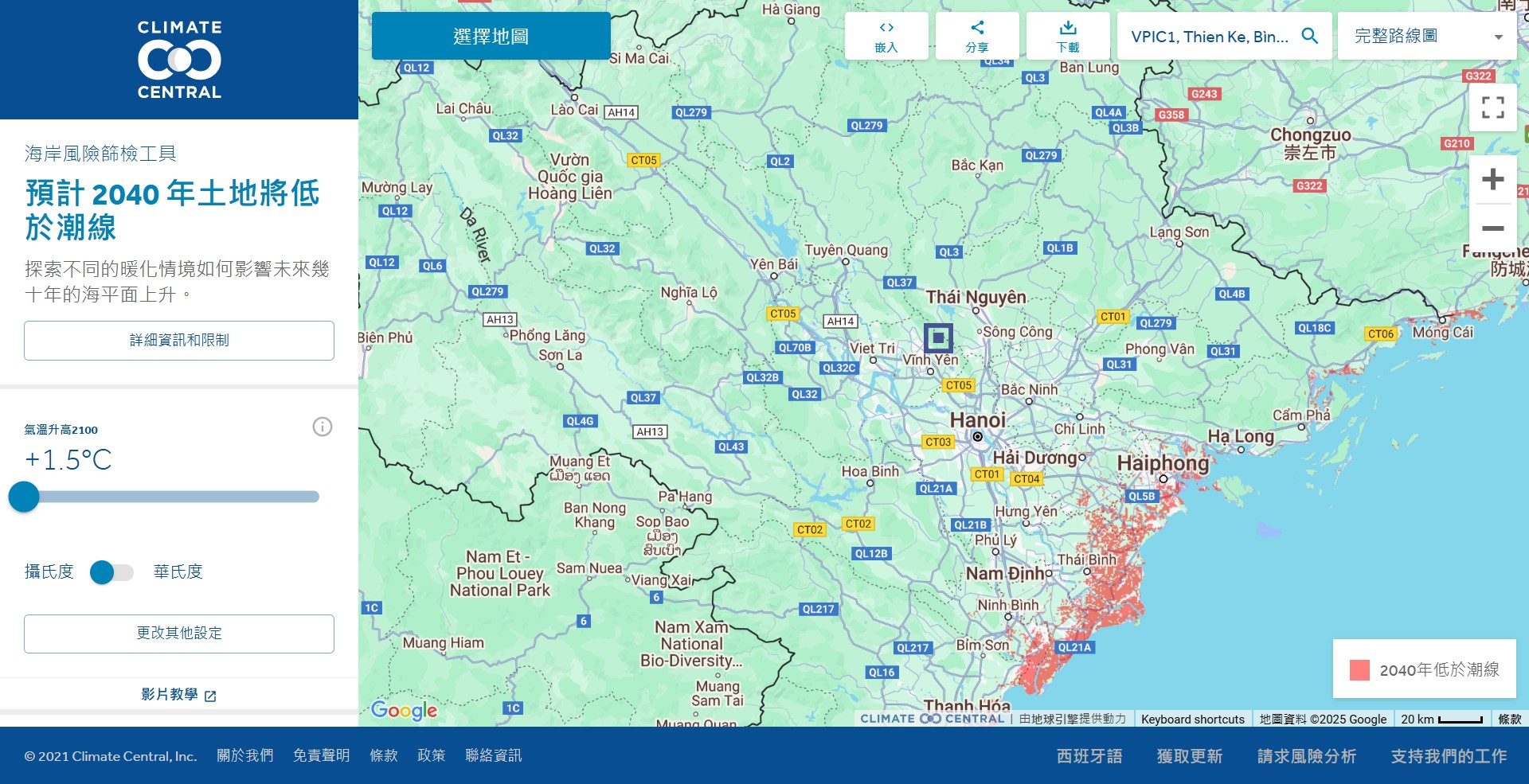

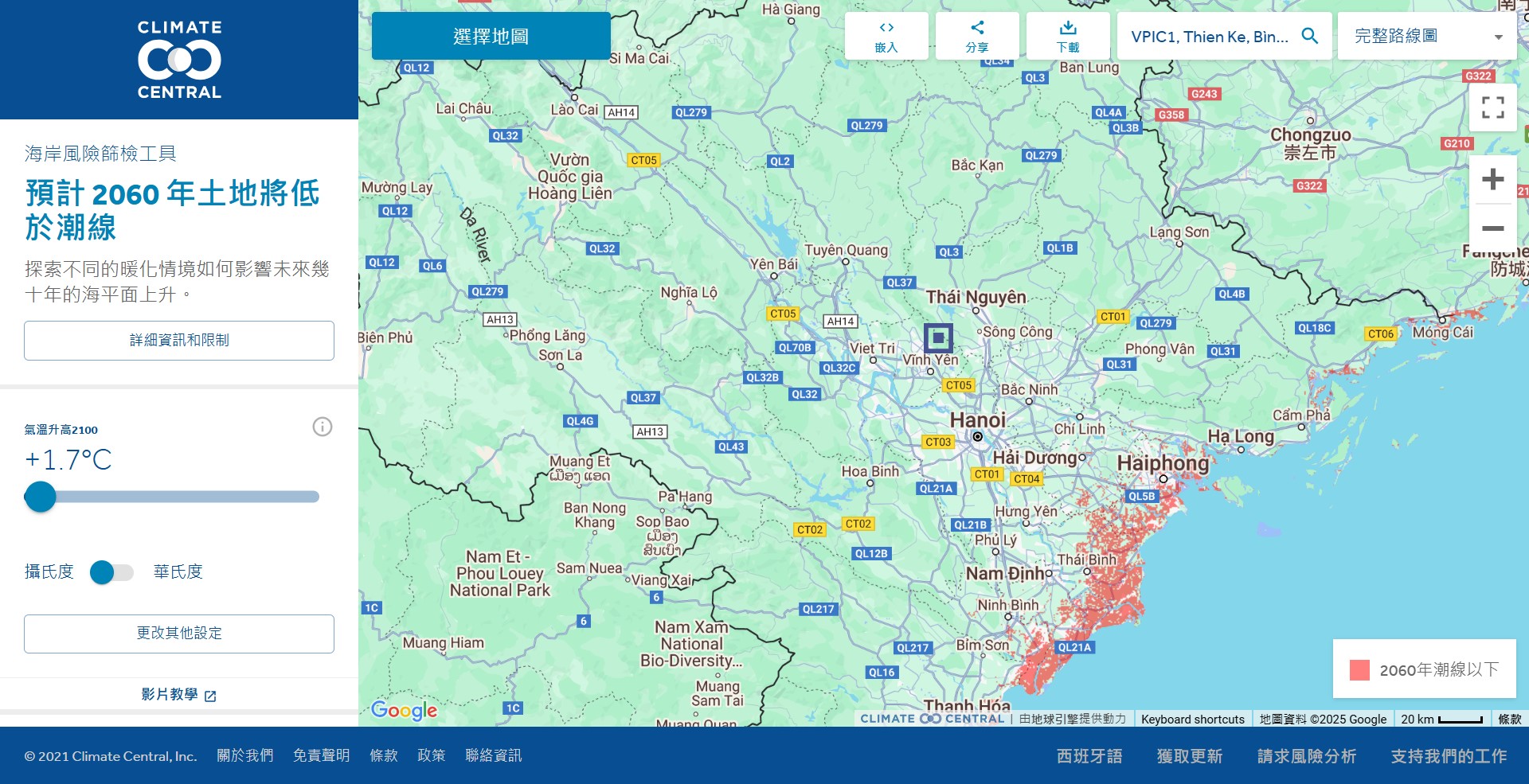

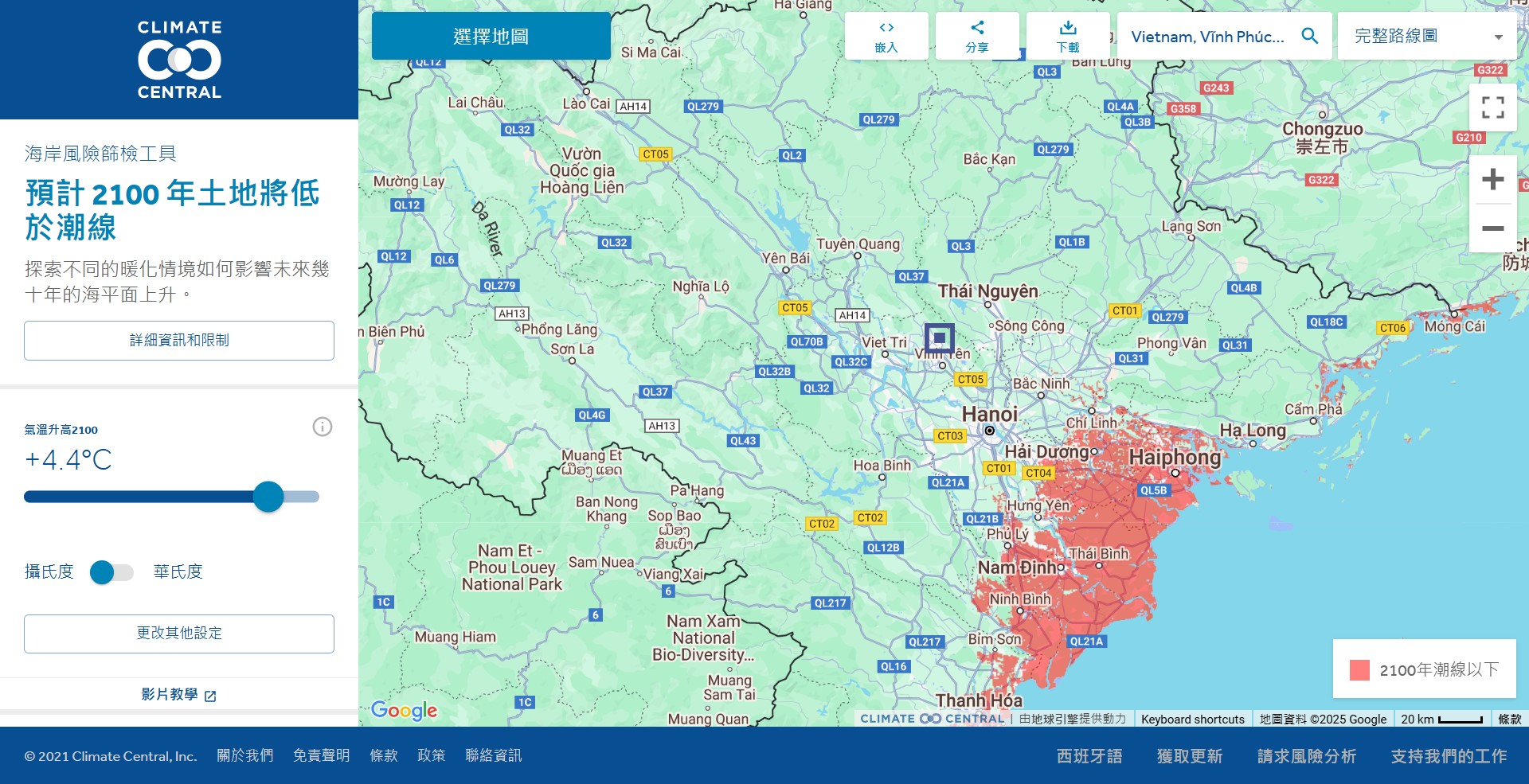

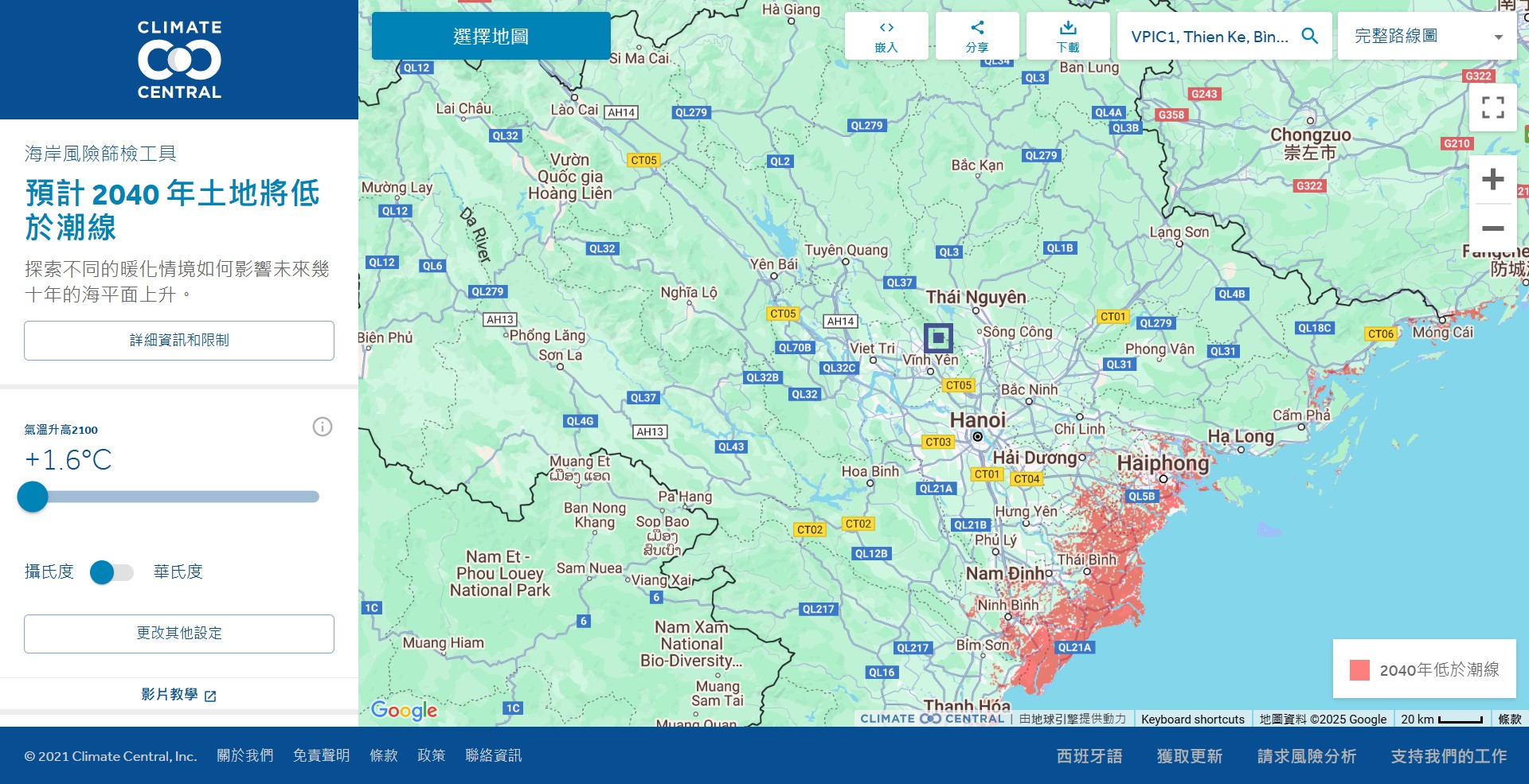

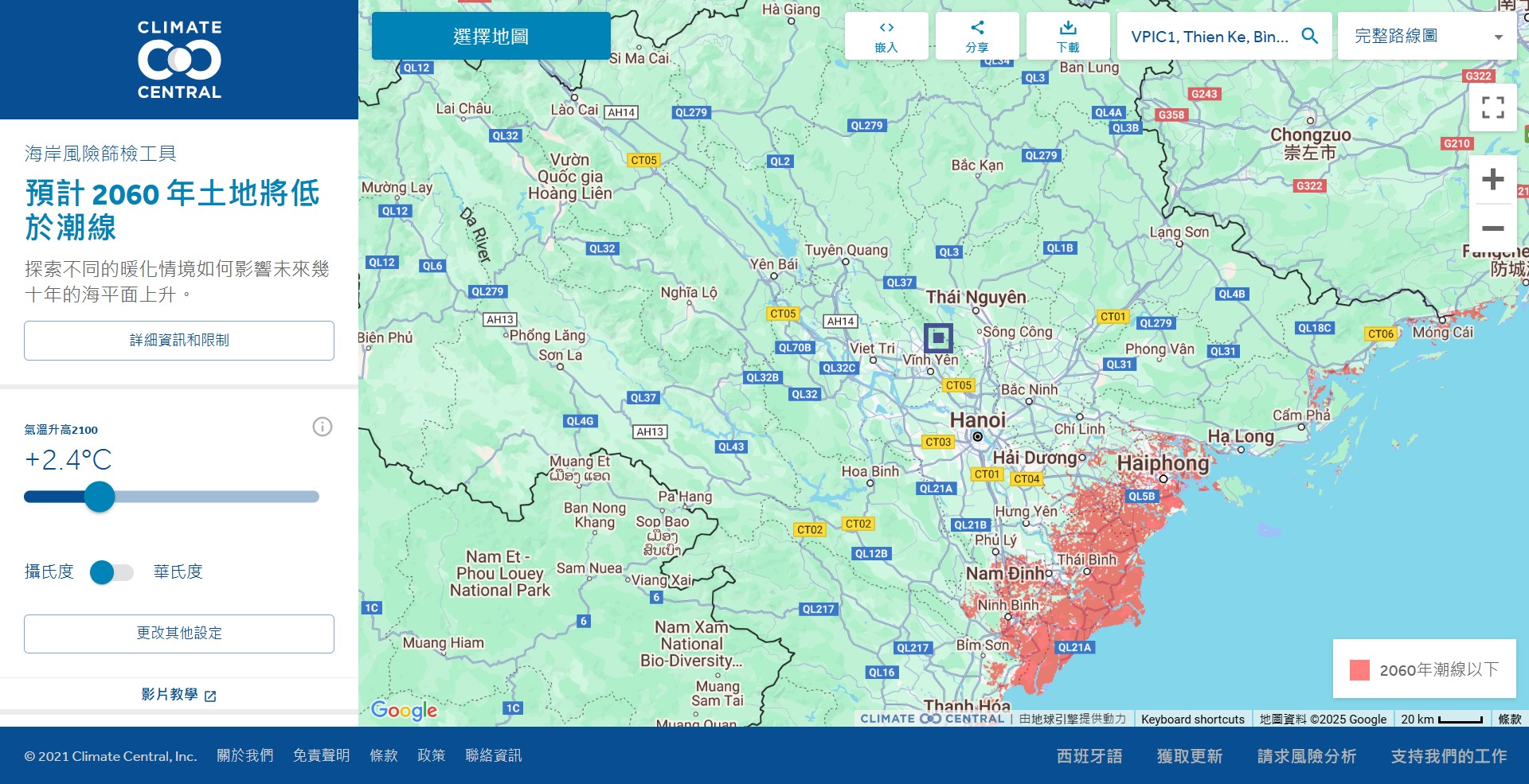

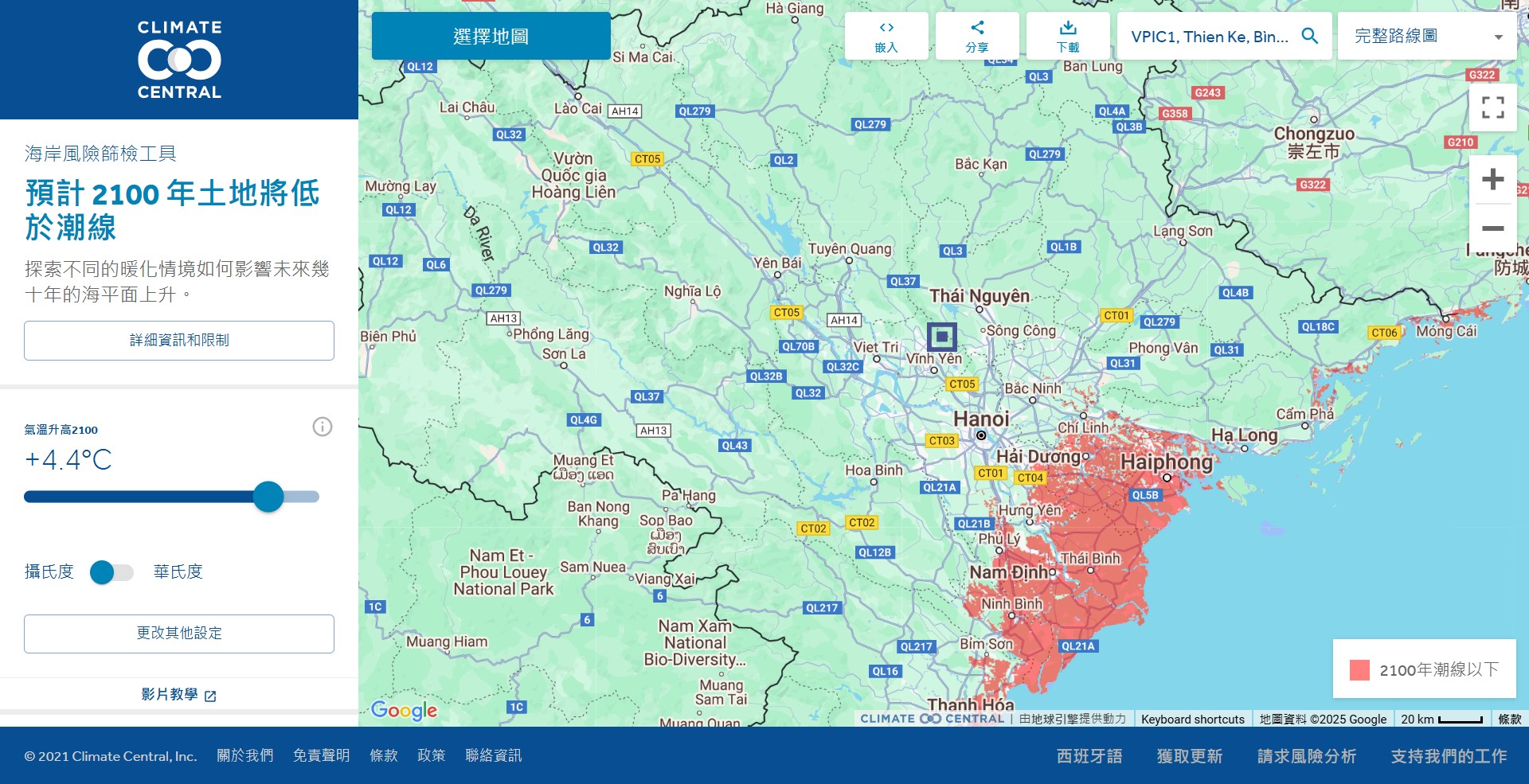

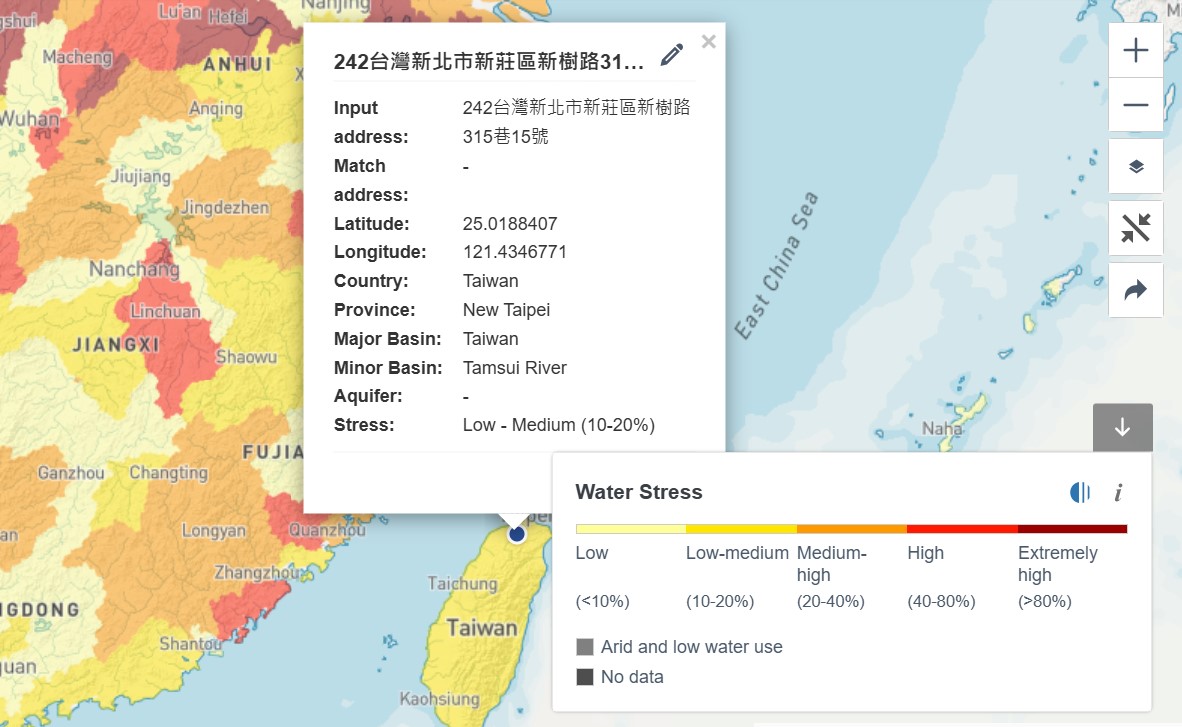

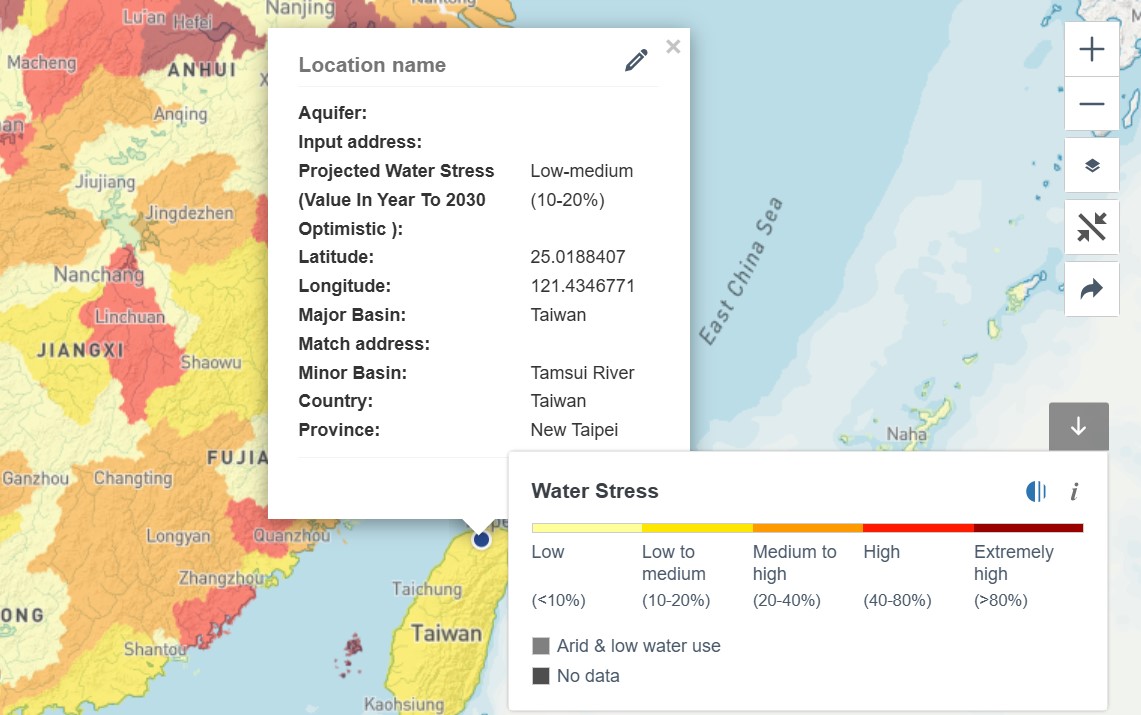

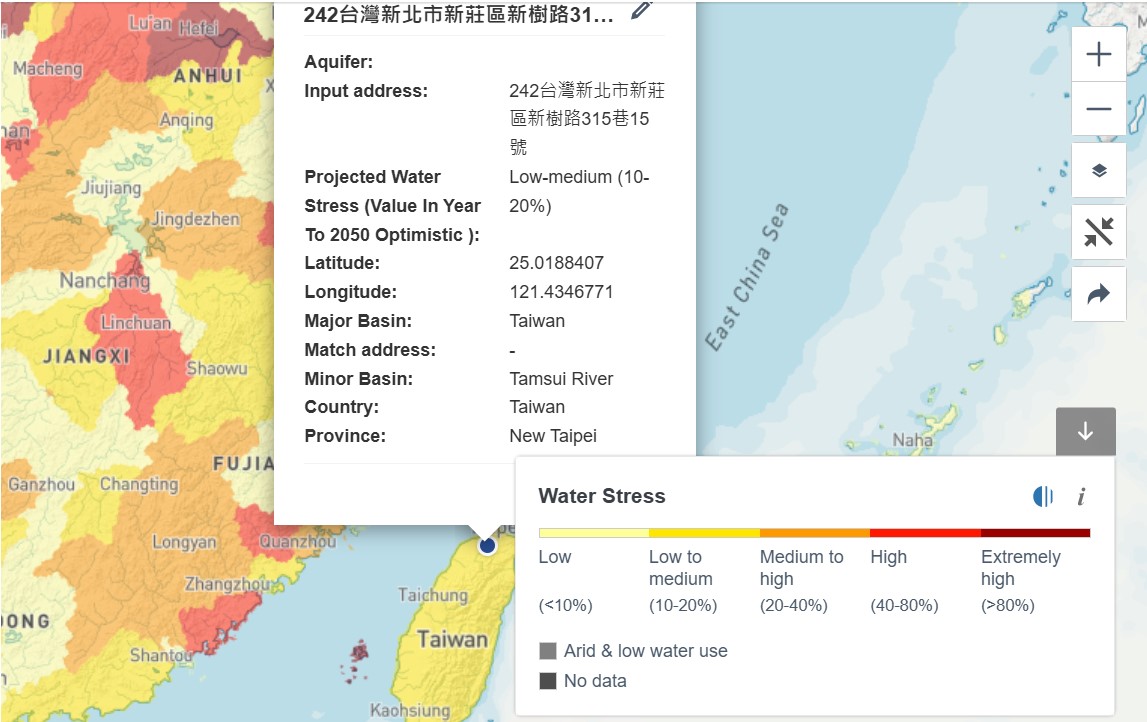

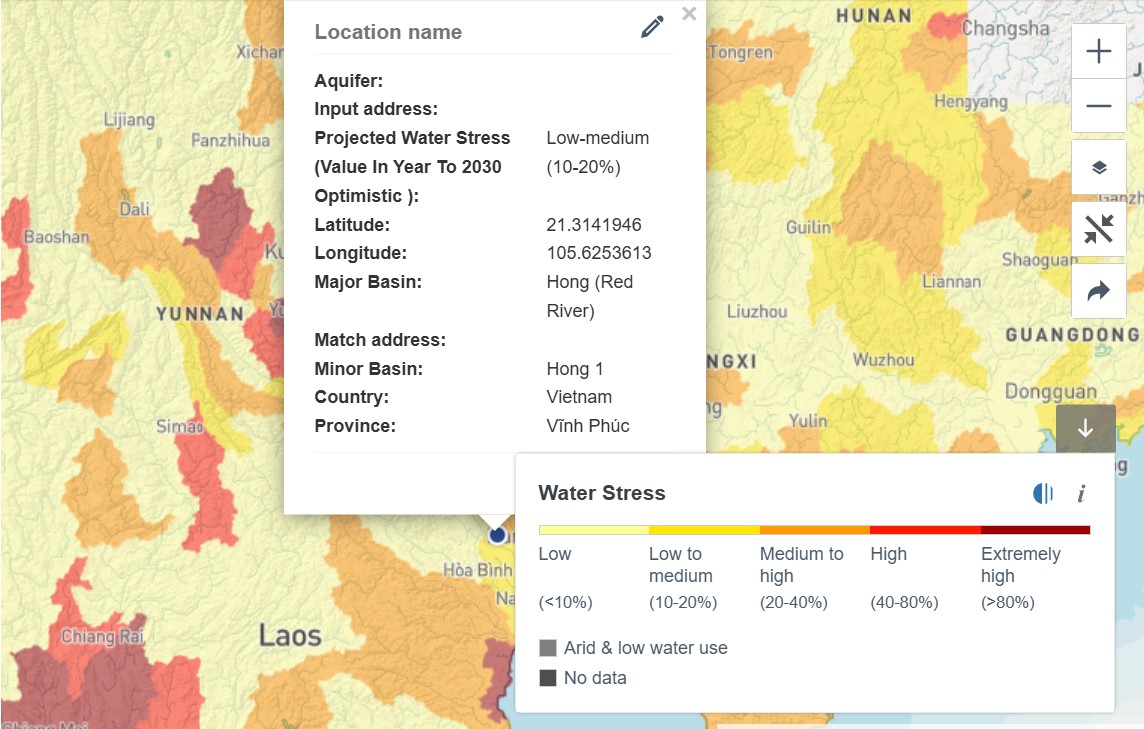

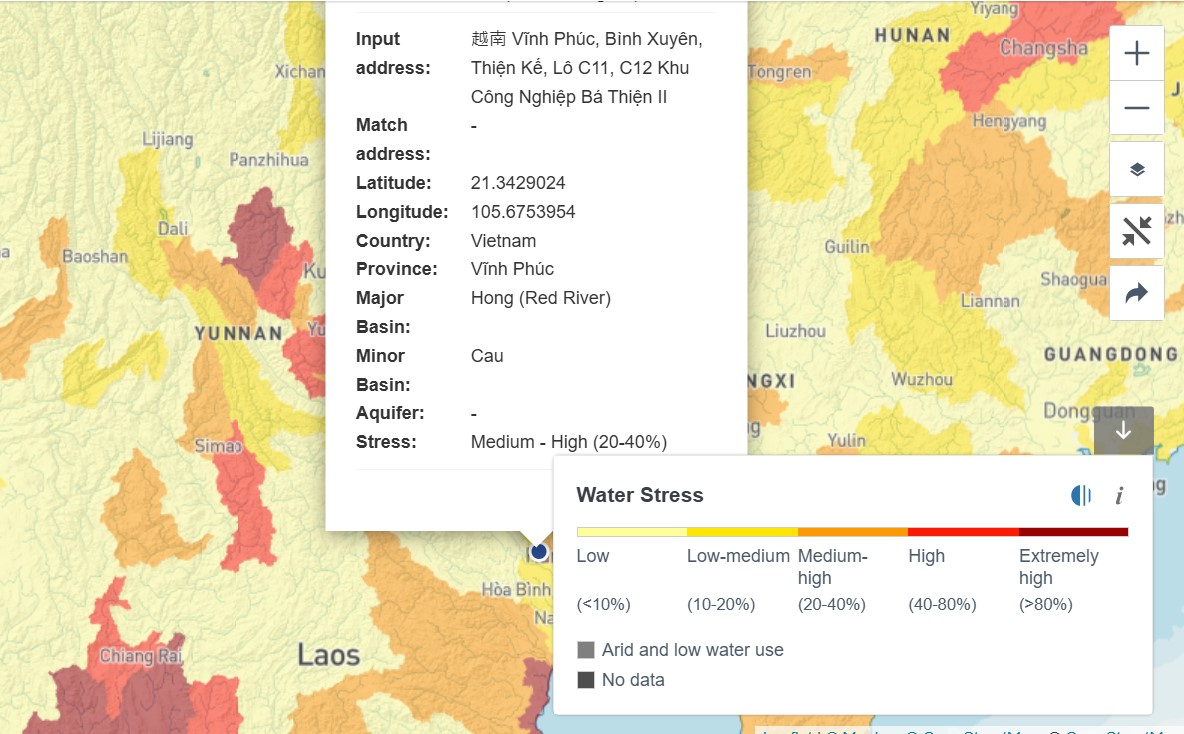

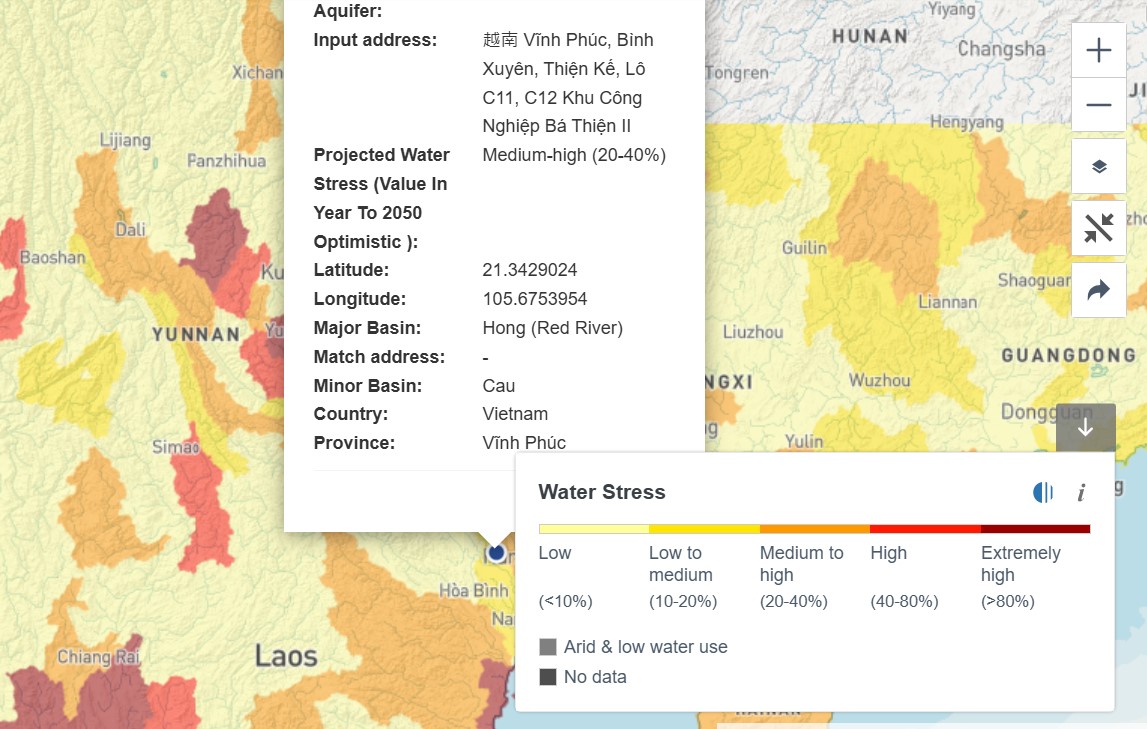

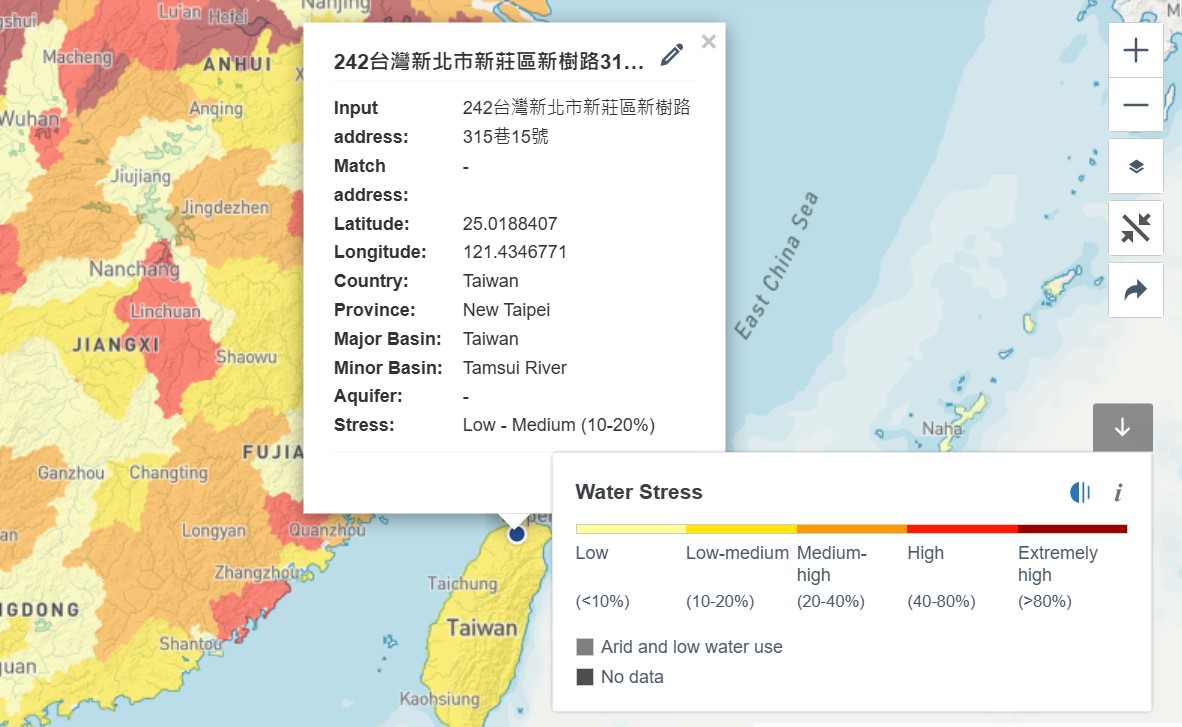

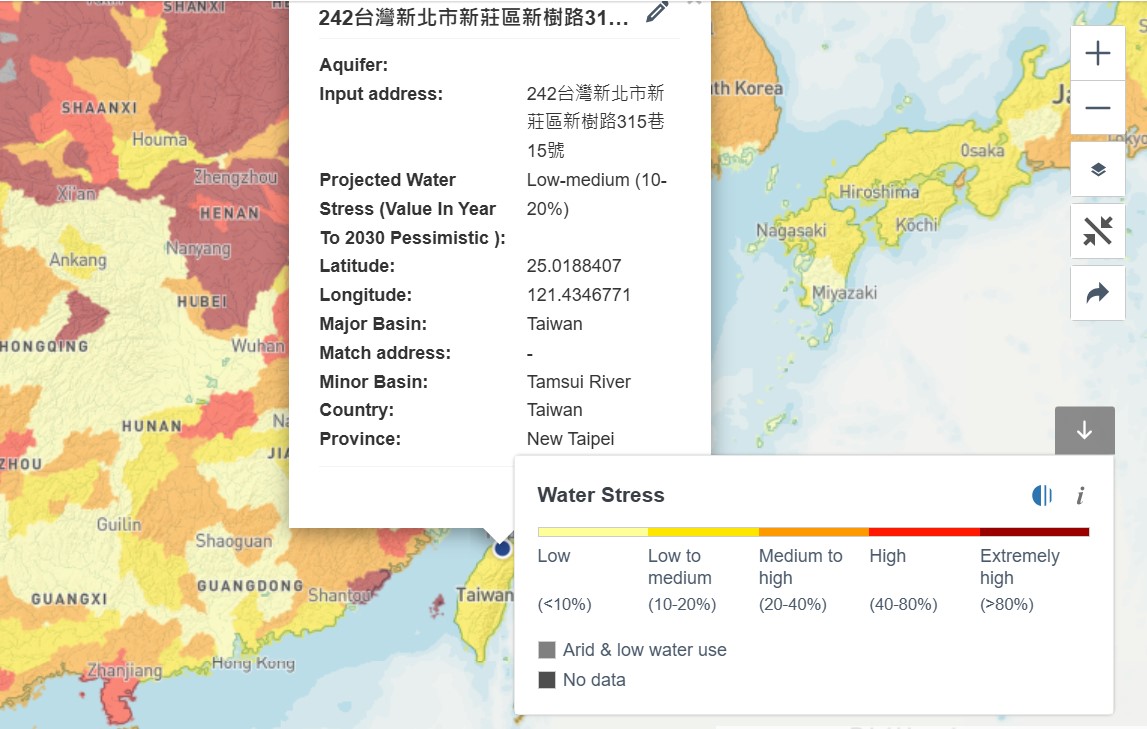

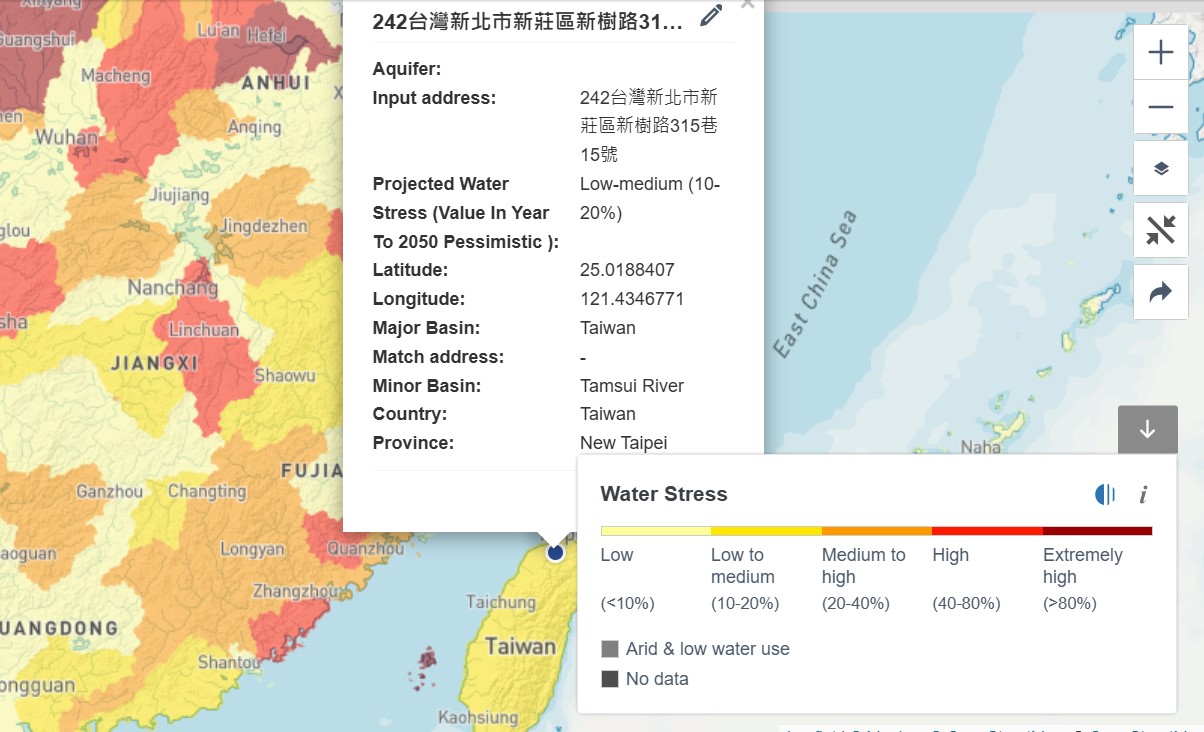

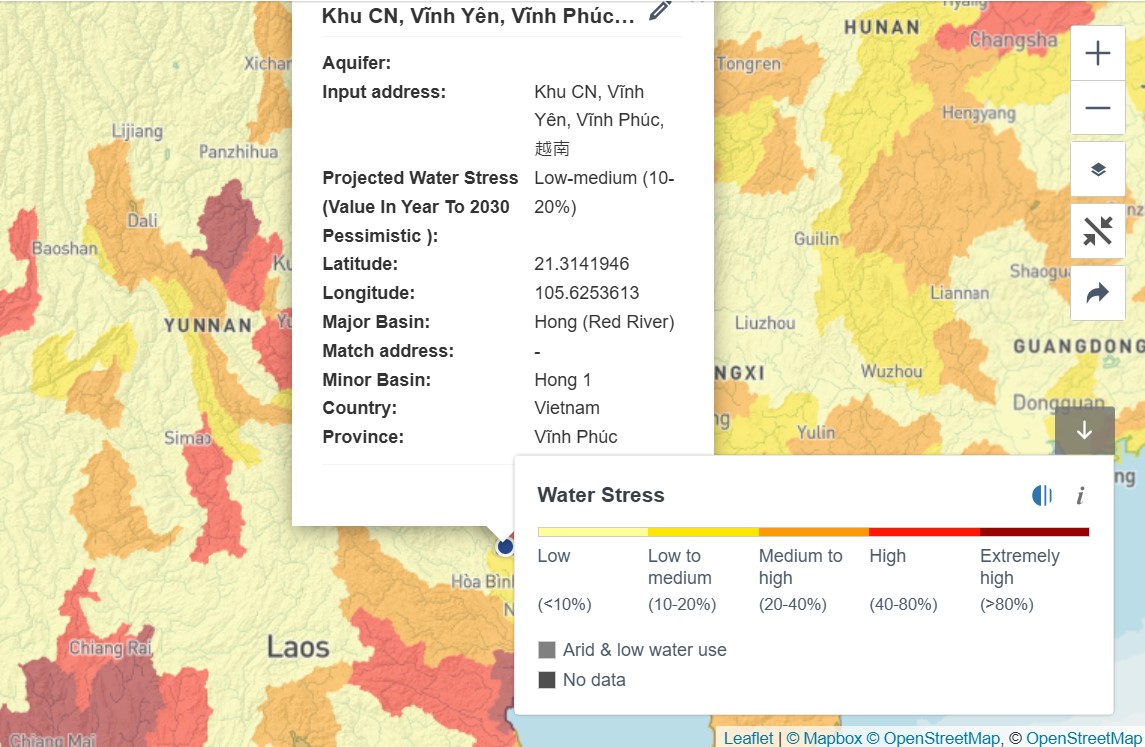

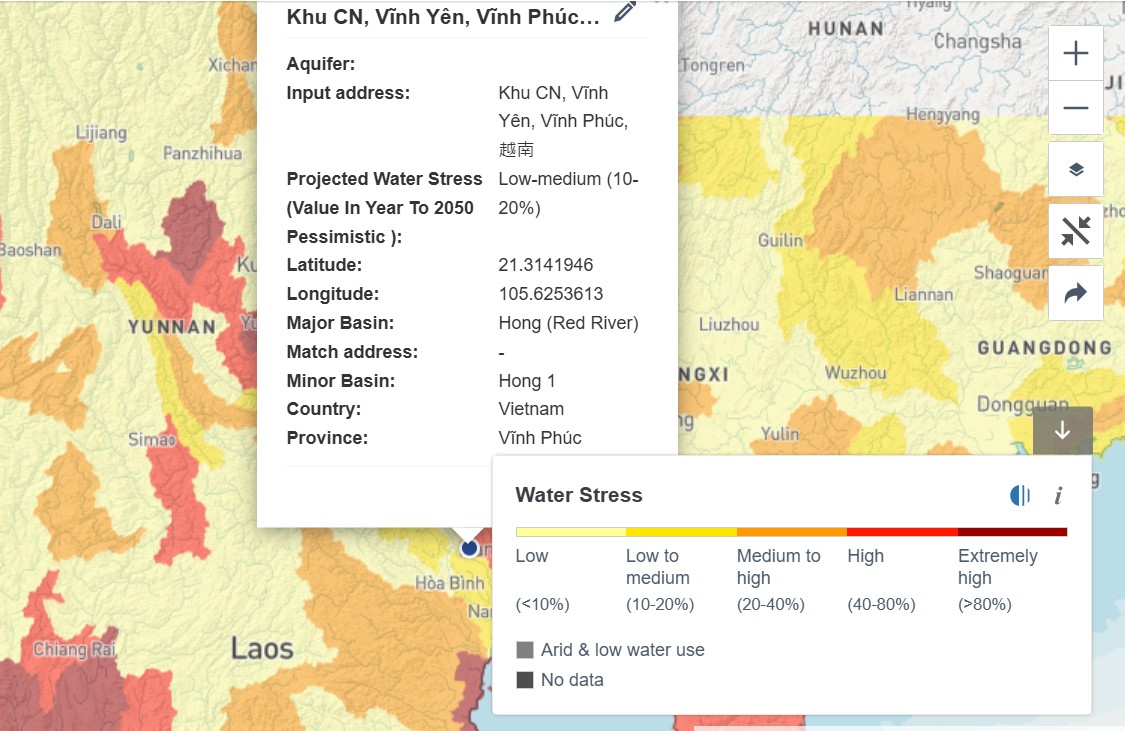

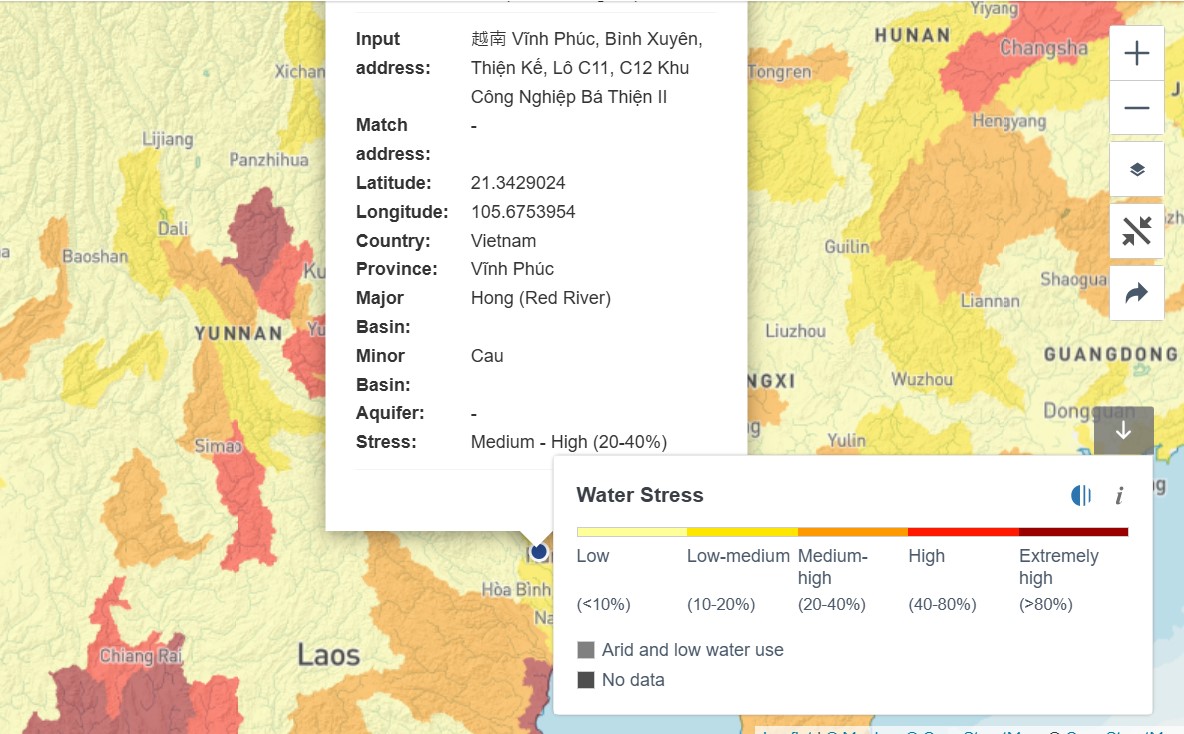

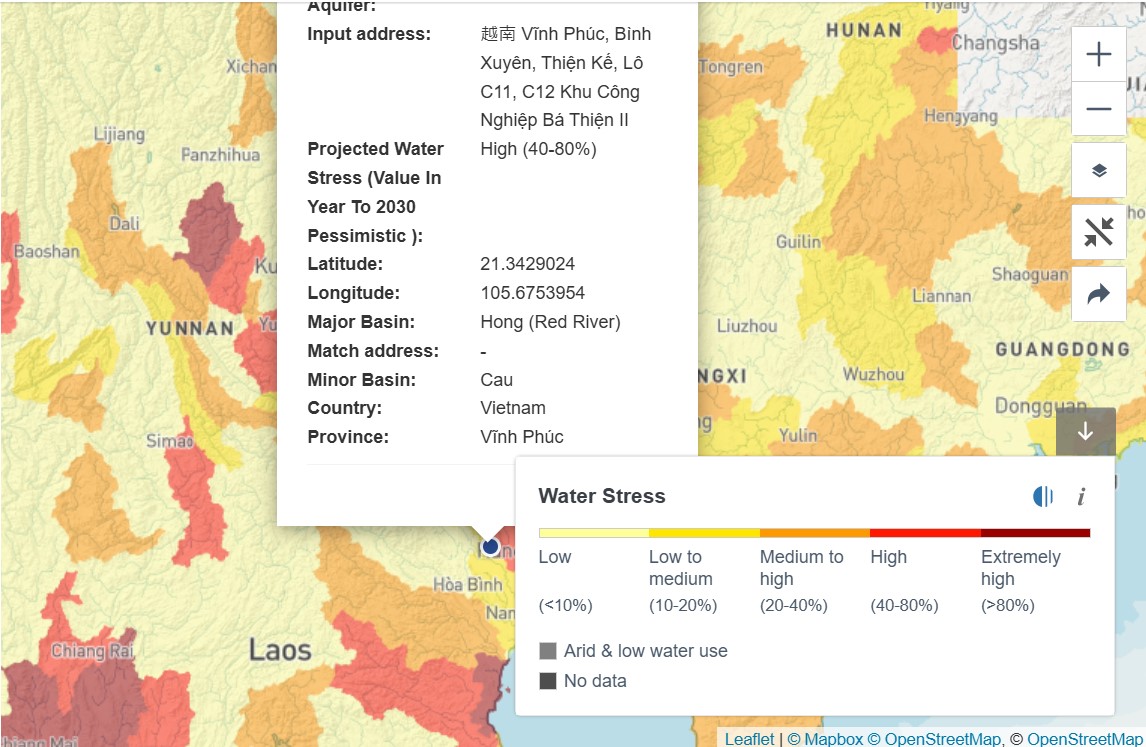

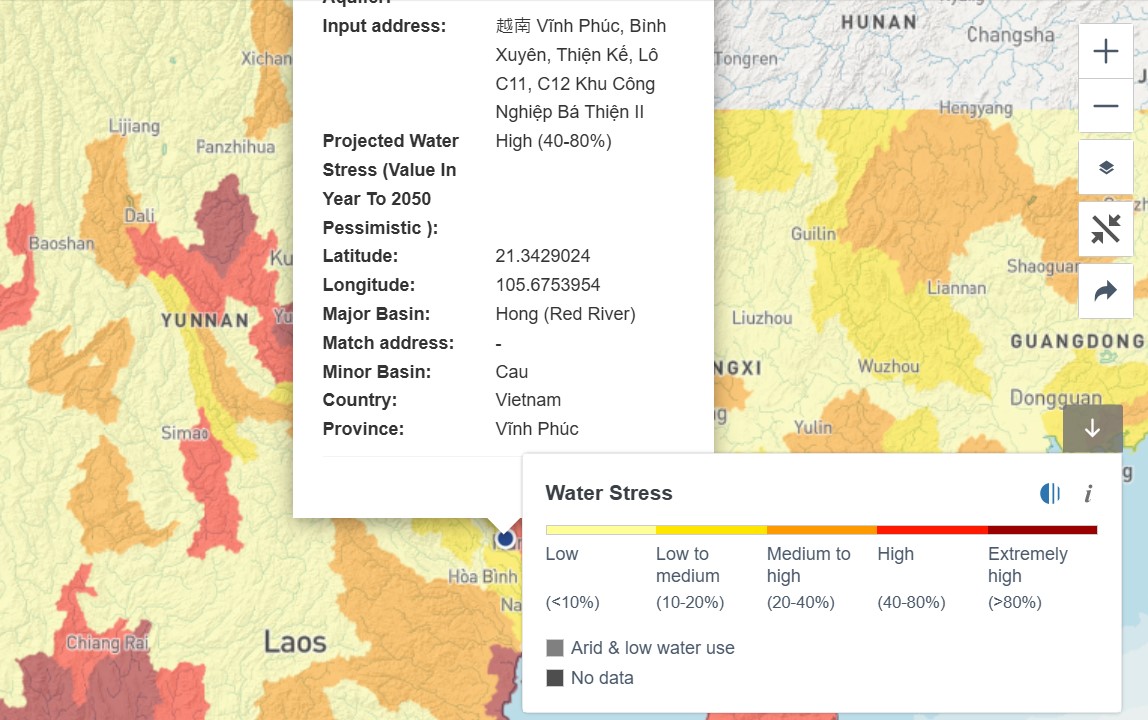

為精準辨識與衡量氣候變遷實體風險對營運的衝擊,本公司參考IPCC AR6 SSP情境,選擇SSP1-2.6低強迫路徑(2100年升溫1.8度)與SSP5-8.5高強迫路徑(2100年升溫4.4度)進行實體風險分析,並全面檢視因升溫造成海平面上升、海平面及洪水、水位影響之短中長期的風險,越南及台灣廠區皆屬於低風險。另外,本公司依據情境假設,在SSP1-2.6低強迫路徑(樂觀)與SSP5-8.5高強迫路徑(悲觀)二種情境下,越南開光廠區及台灣廠區在2050年前缺水壓力皆屬於中低風險,越南百善廠區在2050年前缺水壓力皆屬於高度風險。

氣候變遷風險對策略、營運及財務規畫之影響

| 風險類型 | 氣候相關風險 | 風險議題 | 影響範圍 | 嚴重度 | 影響時間 | 豐祥財務影響之情境描述 |

|---|---|---|---|---|---|---|

| 轉型 | 強制性水效率、節水、再循環或製程標準 | ● 越南廠區所屬開光工業區,依據越南工業污水排放標準規定廢水需經由處理設備達B級等級,才可進行排放至工業區廢水處理廠。 | 公司直接營運 下游或客戶 | 低 | 中 | ● 廠區所屬工業區規定廢水需經由處理設備達B級等級,才可進行排放至工業區廢水處理廠。 ● 2018-2021年共投資6套廢水處理系統,投資金額為17,590仟元,2024年廢水處理量至B級171,672噸。 |

| 轉型 | 提高溫室氣體排放定價 | ● 2023年10月1日起實施,受影響之進口商於過渡期將僅須申報相關產品碳排放量,2023年至2025年獲得免費配額尚無須購買「CBAM憑證」(CBAM certificate),暫無財務影響。自2026年起逐步削減免費配額,須購買「CBAM憑證」(CBAM certificate)補足差額,2023年12月31日CBAM憑證交易價格為80.19歐元。2022 年 6 月 7 日,美國參議員向國會研議制訂《清潔競爭法》(Clean Competition Act, CCA),旨在減少氣候污染,強化美國製造業的競爭力,目前定價每公噸55美元,因應通膨年漲5%,尚未三讀通過,未來出口至歐美將會被課徵碳關稅。 | 上游或供應商、公司直接營運、下游或客戶 | 中 | 中 | ● 2023年10月1日起實施,受影響之進口商於過渡期將僅須申報相關產品碳排放量,尚無須向歐盟購買「CBAM憑證」(CBAM certificate)以繳交進口產品碳排放量之費用,暫無財務影響。 ● 考量未來在不同碳定價制度(溫室氣體總量管制與碳稅、碳費)及氣候情境下實施的碳定價可能差距甚大且不確定性高,為確保整體減量策略符合未來政策法規發展趨勢,未來規畫的碳定價機制進行假設,評估可能造成的財務衝擊影響區間。依據世界銀行2024年4月1日公布各國碳定價歐洲ETS平均為USD 61.301547元/噸、美國華盛頓CCA平均為USD25.75元/噸、台灣碳稅平均為USD 9.12元/噸(300元),越南碳定價尚未實施。 ● 越南2022年1月制定減少溫室氣體排放和保護臭氧層法規(06/2022/ND-CP),要求年度溫室氣體排放超過3,000噸CO2e的單位從2025年需每2年提交1次排放清單報告(即2025年提交自2024年起排放清單),目前越南VPIC1符合法規要求義務列入溫室氣體清冊之企業,預計2025年3月底繳交,於2025年底繳交減碳計畫。 |

| 轉型 | 強化排放量報導義務 | ● 金融監督管理委員會發布「上市櫃公司永續發展路徑圖」,訂定上市櫃公司溫室氣體盤查資訊揭露時程,揭露對象按實收資本額分四階段推動,揭露內容為溫室氣體直接排放(範疇一)及能源間接排放量(範疇二) ,揭露邊界需與公司合併財務報表範圍相同。本公司屬於實收資本額50億以下上市櫃公司,須於2026年完成上市母公司盤查,2027年完成合併報表子公司盤查,2028年完成上市母公司確信,2029年完成子公司確信。 | 上游或供應商 、公司直接營運、下游或客戶 | 低 | 中 | ● 2022年9月起導入ISO 14064-1溫室氣體盤查,目前已完成開曼豐祥、B.V.I、香港豐祥、美國豐祥、台灣豐祥、VPIC1等母子公司溫室氣體盤查及確信,每年進行內部審查,並經由第三方外部確信機構確認,2023至2025年三年確信費用為675仟元。 |

| 轉型 | 國際公約或協定 | ● 國發會2022年12月28日公佈「台灣2050淨零轉型階段目標及行動」,訂定2030年減碳目標24%正負1%,並強化再生能源建置、節能、運具電動化、碳匯及負排放技術、減碳國際合作5大作為。越南國家自主決定貢獻方案,到2030年越南將溫室氣體總排放量減少9%,相當於8,390萬噸二氧化碳。 | 公司直接營運 | 低 | 中 | ● 2023-2025年台灣及越南廠區ISO 50001能源管理系統輔導及3年驗證費用為1,126 仟元。 |

| 實體 | 颱風、洪水等極端天氣事件嚴重程度提高 | ● 長期間歇性大雨造成淹水或是乾旱,以致廠區設備淹水故障,資產提前報廢。 | 公司直接營運 | 低 | 短 | ● 長期間歇性大雨造成淹水或是乾旱,以致廠區設備淹水故障,資產提前報廢資產提前報廢2,030,944仟元(2024年資產負債表不動產廠房設備餘額)。 |

| 實體 | 發生水災 | ● 北越颱風相對較少、廠區所屬位置地勢較高。 ● 參考IPCC AR6 SSP情境,選擇SSP1-2.6低強迫路徑(2100年升溫1.8度)與SSP5-8.5高強迫路徑(2100年升溫4.4度)進行實體風險分析,並全面檢視因升溫造成海平面上升、海平面及洪水、水位影響之短中長期的風險,廠區屬於低風險。 | 公司直接營運 | 高 | 短 | ● 長期間歇性大雨造成淹水或是乾旱,以致廠區設備淹水故障,資產提前報廢資產提前報廢2,030,944仟元(2024年資產負債表不動產廠房設備餘額)。 |

| 實體 | 平均氣溫上升 | ● 根據官方數據,胡志明市自3月29日起連續28天最高溫度超過35℃。4月9日胡志明市最高溫度達到39.5℃。同奈省氣象站4月10日測得40度C的高溫。平福省氣象站也在同月測得38.3度C。平陽省4月中旬氣溫達到39.6度C。 | 公司直接營運 | 高 | 長 | ● 長期間歇性大雨造成淹水或是乾旱,以致廠區設備淹水故障,資產提前報廢資產提前報廢2,030,944仟元(2024年資產負債表不動產廠房設備餘額)。 |

| 實體 | 海平面上升 | ● 北越颱風相對較少、廠區所屬位置地勢較高。 ● 參考IPCC AR6 SSP情境,選擇SSP1-2.6低強迫路徑(2100年升溫1.8度)與SSP5-8.5高強迫路徑(2100年升溫4.4度)進行實體風險分析,並全面檢視因升溫造成海平面上升、海平面及洪水、水位影響之短中長期的風險,廠區屬於低風險。 | 公司直接營運 | 高 | 長 | ● 長期間歇性大雨造成淹水或是乾旱,以致廠區設備淹水故障,資產提前報廢資產提前報廢2,030,944仟元(2024年資產負債表不動產廠房設備餘額)。 |

| 實體 | 極度缺水 | ● 廠內設有蓄水池,以防止乾旱缺水影響營運。 ● 參考IPCC AR6 SSP情境,在SSP1-2.6低強迫路徑(樂觀)與SSP5-8.5高強迫路徑(悲觀)二種情境下,廠區在2050年前缺水壓力皆屬於中低風險。 | 公司直接營運 | 低 | 長 | ● l降雨模式改變導致長期乾旱,將影響廠區用水穩定性,造成營運中斷(塗裝產線),廠區需向外購買水源,每度水約13,333越盾(約台幣17.73元),每日用水約700度,缺水中斷,每日增加營業成本9,333,100越盾(約台幣12,413元)。 |

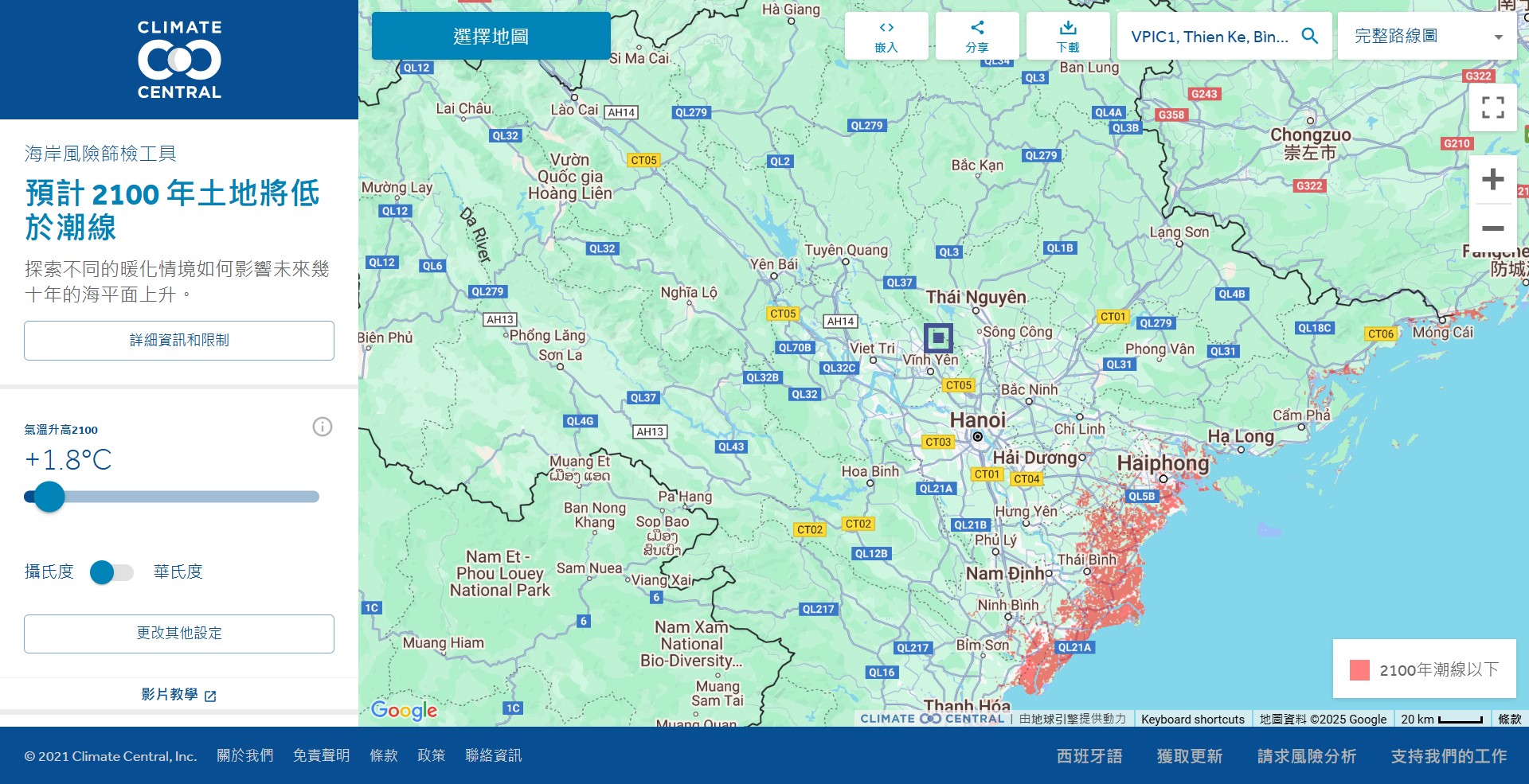

海平面上升影響

| 情境假設 | 廠區 | 情境假設 | 廠區 |

|---|---|---|---|

| SSP1-2.6 低強迫路徑 (2100年升溫1.8度) |  台灣 | SSP5-8.5 高強迫路徑 (2100年升溫4.4度) |  台灣 |

| SSP1-2.6 低強迫路徑 (2100年升溫1.8度) |  越南 (開光工業區) | SSP5-8.5 高強迫路徑 (2100年升溫4.4度) |  越南 (開光工業區) |

| SSP1-2.6 低強迫路徑 (2100年升溫1.8度) |  越南 (百善二工業區) | SSP5-8.5 高強迫路徑 (2100年升溫4.4度) |  越南 (百善二工業區) |

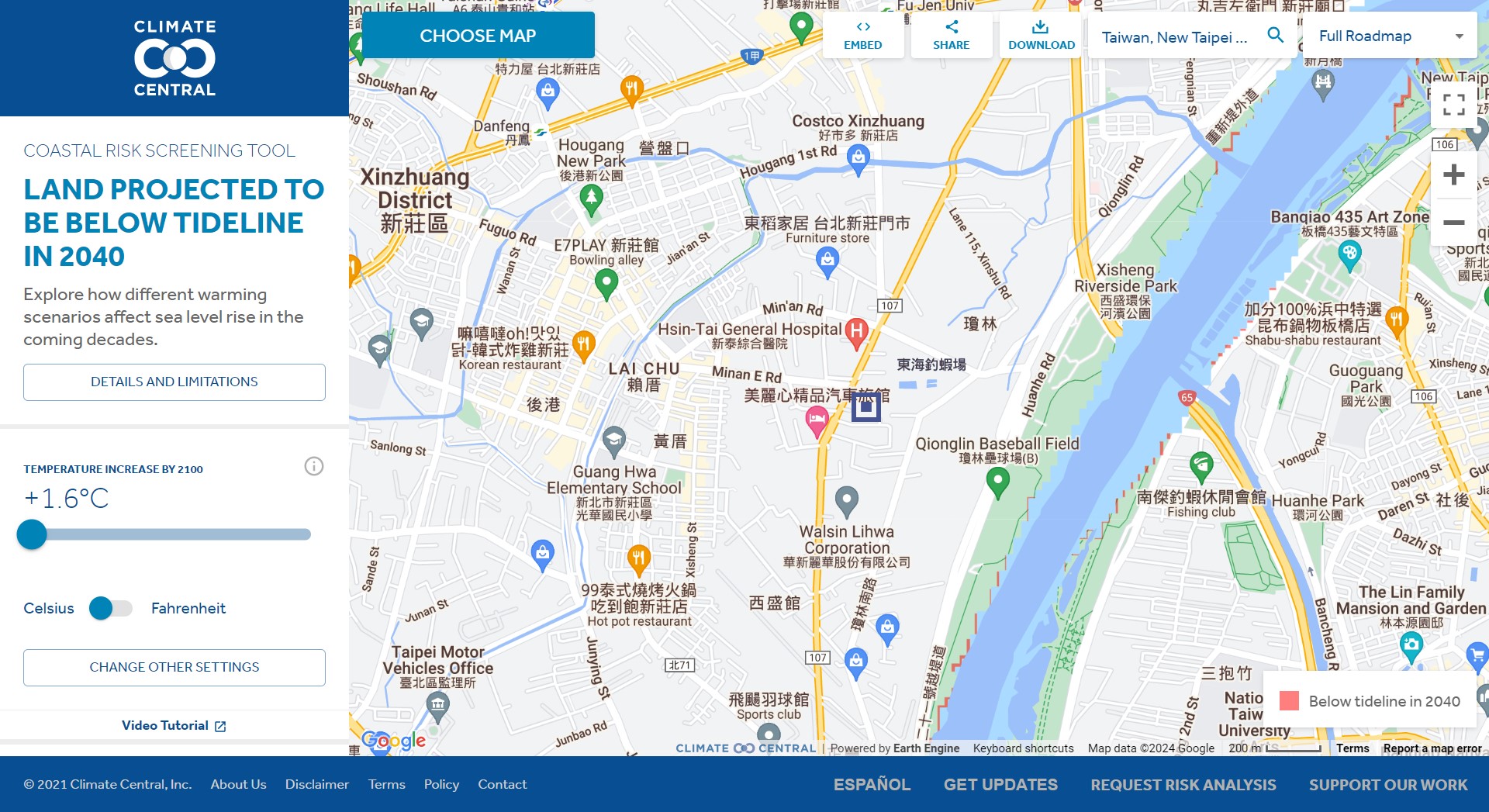

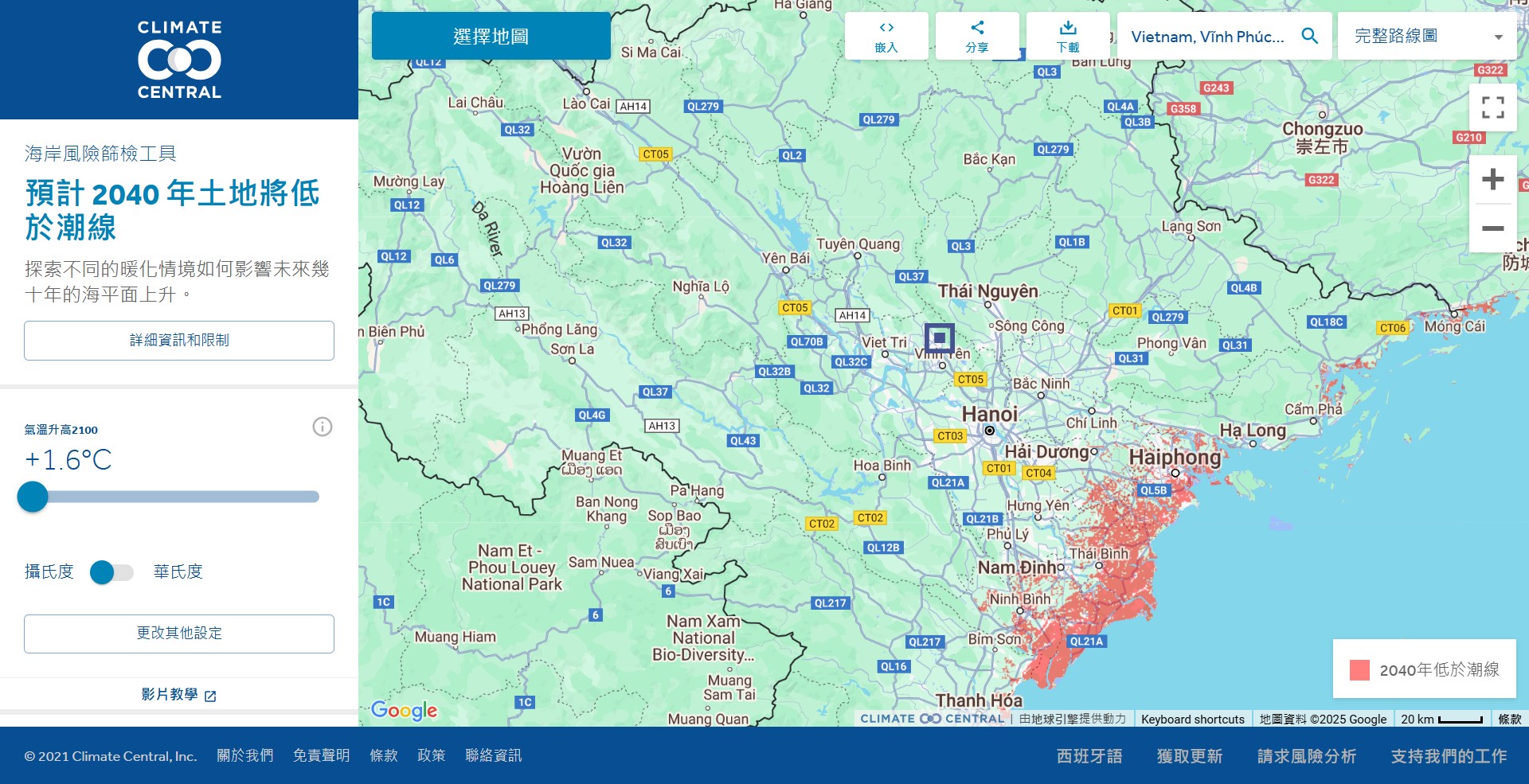

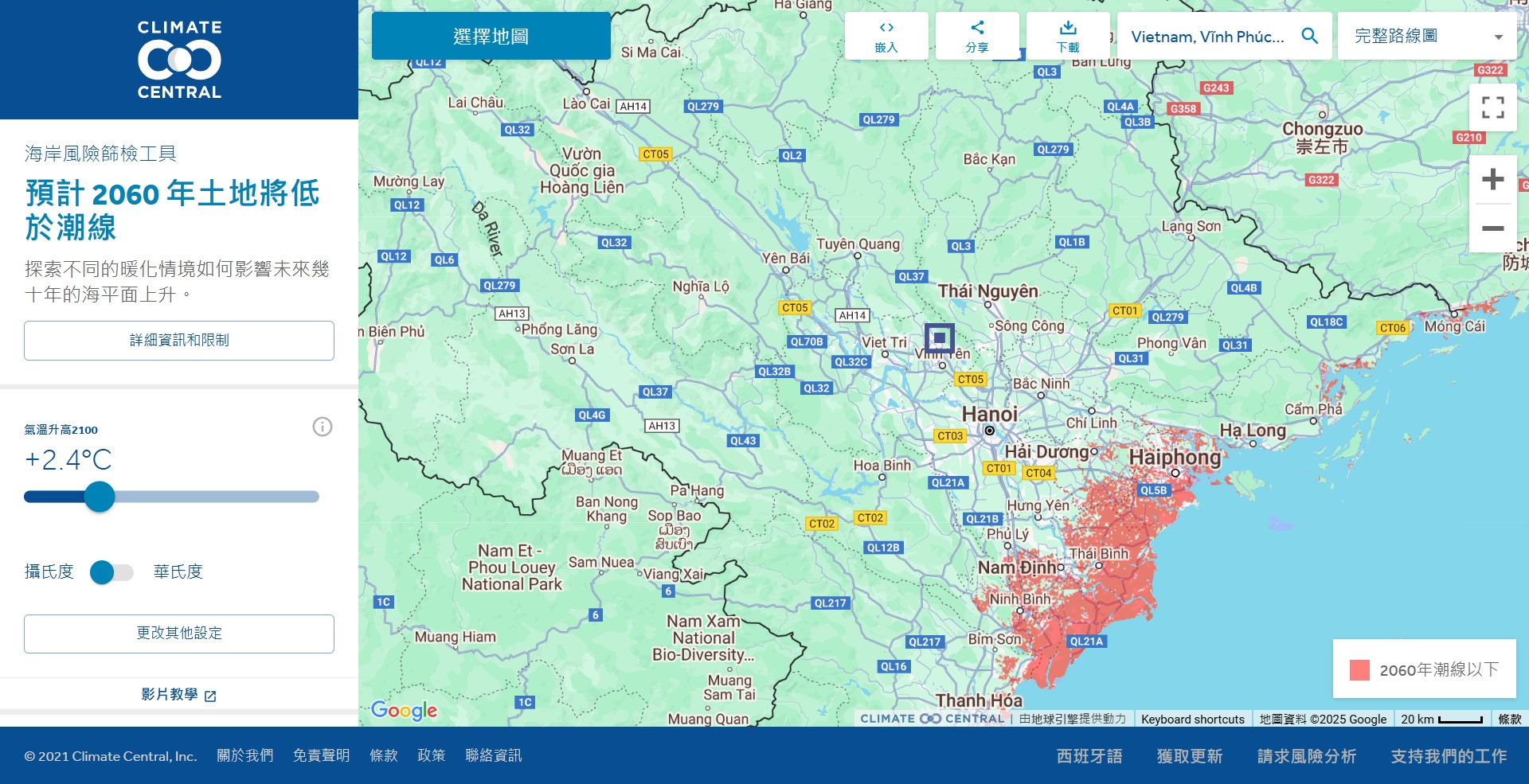

海平面及洪水影響

| 情境假設 | 廠區 | 近期(2021-2040)升溫預測1.5度 (高機率溫度範疇1.2,1.8) | 中期(2041-2060) 升溫預測1.7度 (高機率溫度範疇1.3,2.2) | 長期(2081-2100) 升溫預測1.8度 (高機率溫度範疇1.3,2.4) |

|---|---|---|---|---|

| SSP1-2.6 低強迫路徑 | 台灣 |  |  |  |

| SSP1-2.6 低強迫路徑 | 越南(開光工業區) |  |  |  |

| SSP1-2.6 低強迫路徑 | 越南(百善二工業區) |  |  |  |

| 情境假設 | 廠區 | 近期(2021-2040)升溫預測1.6度 (高機率溫度範疇1.2,1.9) | 中期(2041-2060) 升溫預測2.4度 (高機率溫度範疇1.9,3.0) | 長期(2081-2100) 升溫預測4.4度 (高機率溫度範疇3.3,5.7) |

|---|---|---|---|---|

| SSP5-8.5 高強迫路徑 | 台灣 |  |  |  |

| SSP5-8.5 高強迫路徑 | 越南(開光工業區) |  |  |  |

| SSP5-8.5 高強迫路徑 | 越南(百善二工業區) |  |  |  |

缺水壓力

| 情境假設 | 廠區 | 基期 | 中期(2030) | 長期(2050) |

|---|---|---|---|---|

| SSP1-2.6 低強迫路徑 | 台灣 |  低-中 (10-20%) |  低-中 (10-20%) |  低-中 (10-20%) |

| SSP1-2.6 低強迫路徑 | 越南 (開光工業區) |  低-中 (10-20%) |  低-中 (10-20%) |  低-中 (10-20%) |

| SSP1-2.6 低強迫路徑 | 越南 (百善二工業區) |  中-高 (20-40%) |  中-高 (20-40%) |  中-高 (20-40%) |

| SSP5-8.5 高強迫路徑 | 廠區 | 基期 | 中期(2030) | 長期(2050) |

|---|---|---|---|---|

| SSP5-8.5 高強迫路徑 | 台灣 |  低-中 (10-20%) |  低-中 (10-20%) |  低-中 (10-20%) |

| SSP5-8.5 高強迫路徑 | 越南 (開光工業區) |  低-中 (10-20%) |  低-中 (10-20%) |  低-中 (10-20%) |

| SSP5-8.5 高強迫路徑 | 越南 (百善二工業區) |  中-高 (20-40%) |  高 (40-80%) |  高 (40-80%) |

氣候變遷機會對策略、營運及財務規畫之影響

| 機會類型 | 氣候相關機會 | 機會議題 | 影響範圍 | 嚴重度 | 影響時間 | 豐祥財務影響之情境描述 |

|---|---|---|---|---|---|---|

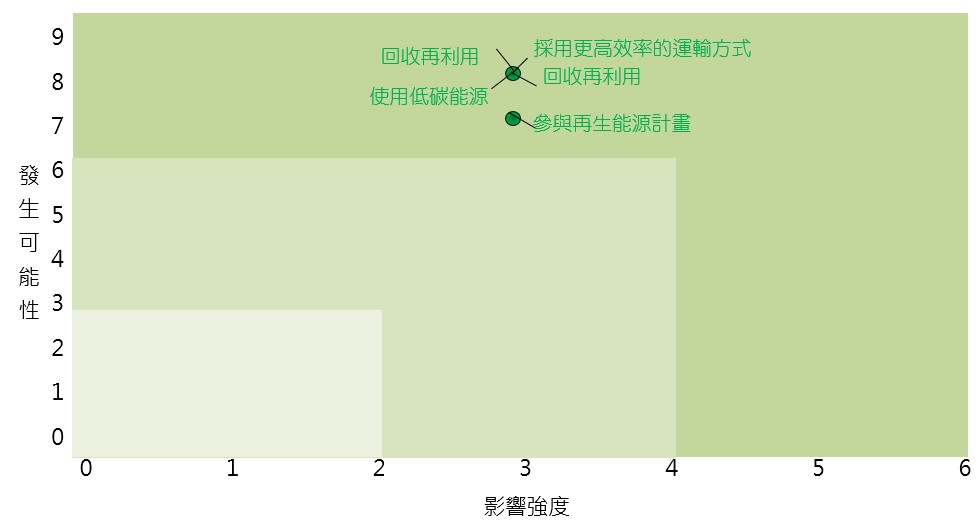

| 資源效率 | 採用更高效率的運輸方式 | 國際品牌車廠積極推動電動車市場及加入電動車隊。 | 公司直接營運 | 低 | 中 | ● 2023年8月汰換燃油公務車,購入1台Vinfast電動車約1,747仟元(1,336百萬越盾),2024年年度共行駛36,000里程數計算,每月可節省20,912,000越盾,節省5.01噸CO2e。 |

| 資源效率 | 回收再利用 | 因應國際品牌車廠要求,降低減少廢棄物產生,使用再生材料(廢鋁)。 | 公司直接營運 | 低 | 中 | ● 2024年製程生產過程中,所產生的鋁邊角料會直接回收鋁溶解爐進行再利用27噸,占0.67%。 |

| 資源效率 | 回收廢水 | 因應國際品牌車廠要求,實施水管裡計畫,加強回收製程廢水。 | 公司直接營運 | 低 | 中 | ● 2024年越南VPIC1廢水回收率至少9%以上,共回收20,210噸水。 |

| 資源效率、韌性 | 使用低碳能源 、參與再生能源計畫 | 因應國際品牌車廠要求,降低能源使用,使用再生能源。 2024年7月3日越南通過「直接購電協議」(DPPA),未來再生能源買賣雙方可自由選擇透過國家電力集團或現貨市場進行交易。本公司為了達成當地國之自主減碳貢獻目標,須投資建置再生能源設備、老舊設備汰換。 | 公司直接營運 、下游或客戶 | 低 | 中 | ● 預計2025年六廠優先裝設太陽能(自建及承租屋頂認購綠電方案),取代一部分廠內用電,減少購買電力成本。 |

組織在氣候相關風險的管理流程

本集團為因應氣候變遷風險,依據風險情境分析提出因應計畫,用以參考制定氣候實體風險之因應策略。另針對氣候變遷易導致之年均溫上升造成的海平面上升,與降雨量增加導致的海平面上升及洪水,以及極端氣候所造成的旱災,均有訂定因應策略,以減緩並調適相關氣候風險。另外,針對用水盤點與儲水天數為主要指標,提升製程水回收率。

氣候相關風險的鑑別、評估和管理流程如何整合在組織的整體風險管理制度

本集團從2022年起6月成立風險委員會,每年展開年度風險辨識與評估,針對高風險項目展開預防減緩措施,進行定期追蹤。

目標與指標

揭露組織依循其策略和風險管理流程進行評估 氣候相關風險與機會所使用的指標

本集團關注氣候議題對營運的影響,因此,總經理向董事會報告對相關目標的承諾與關注,並著重於:

揭露範疇1、範疇2和範疇3(如適用)溫室氣體排放和相關風險

溫室氣體排放

本集團每年6月及12月為環保宣傳月,向員工宣導各項節能減碳政策。設定每年節電具體目標對各生產基地進行管理,追蹤減排成效並公開揭露於公司網站。ISO 14064-1溫室氣體盤查並委託第三方SGS、BSI進行確信,因疫情解封營運活動改變,故2023年調整為基準年,持續每年進行揭露,細節請見溫室氣體管理網頁。

相關風險

本公司已將溫室氣體排放列為節能減碳績效指標之一,於每季度定期向永續委員進行報告。歐盟碳邊境調整機制(CBAM)於2023年5月17日生效,2023年10月1日至2025年12月31日為引入CBAM的過渡期。2022年6月美國參議院提出「清潔競爭法案」 (CCA)草案,目前尚未正式通過。若通過,美國將於2024年開始徵收碳稅,課徵的對象包含美國當地生產製造及從其他國家進口的產品。台灣氣候法通過,現階段碳費徵收對象以年排放總量2.5萬公噸以上的製造業和電力業為主,預計2025年開始徵收碳費,豐祥台灣據點未達排放總量2.5萬公噸以上,故目前不受台灣碳費徵收影響,但仍持續關注未來下修排放量之可能性。

組織在管理氣候相關風險與機會所使用的目標,以及落實該目標的表現

為有效管理氣候變遷相關風險與機會對本集團的衝擊,我們已完成2022年度溫室氣體盤查及第三方確信。根據越南溫室氣體管控發布06/2022 NĐ-CP號議定,2025年起,每兩年提交經第三方查證的碳盤查報告給越南政府,2025年底提出2026至2030的減碳計畫,越南VPIC1預計2025年中導入14068,建立減碳計畫,2027年起,每年提交經第三方查證的減碳成果,持續完善設定氣候變遷目標與指標提升企業韌性,期望帶動產業革新。

| 2024年達成進度 | 短期目標(2024年) | 中期目標(2026~2030) | 長期目標(2031~2050) |

|---|---|---|---|

| ● 2024年度台灣豐祥電力使用量較2023年減少107,128度電,減少46%;越南VPIC1較2023年增加1.3%未達標,主因為2024年6月起新增電鍍產線,截至2024年12月底電鍍線共使用789,375度電,相當於7,842 GJ。 ● 2024年度台灣豐祥總排放量較2023年減少141.087噸CO2e,減少36%;越南VPIC1總排放量較2023年增加26,333.77噸CO2e,增加16%,主因為2024年6月起新增電鍍產線,故增加534.09噸CO2e)。 ● 2024年製程生產過程中,所產生的鋁邊角料會直接回收鋁溶解爐進行再利用27噸,占0.67%。 | ● 越南VPIC1每年減排3%,台灣豐祥每年減排2%。 ● 台灣豐祥及越南VPIC1每年節能≧7%。 ● 建置太陽能或購買綠電(如:綠/藍氫能發電),再生能源比例佔20%。 ● 增加再生鋁使用。 | ● 越南VPIC1每年減排3%,台灣豐祥每年減排2%。 ● 台灣豐祥及越南VPIC1每年節能≧7%。 ● 建置太陽能或購買綠電(如:綠/藍氫能發電),再生能源比例佔20%。 ● 導入AIOT智能化管理(MES、AOI智慧製造、EMS系統等)。 ● 增加再生鋁使用。 ● 增加塗裝線廢水回收再利用。 ● 增加水性塗裝、壓鑄技術升級 | ● 越南VPIC1每年減排5%,台灣豐祥每年減排3%。 ● 台灣豐祥及越南VPIC1每年節能≧3%。 ● 建置太陽能或購買綠電(如:綠/藍氫能發電),再生能源比例佔50%。 ● 擴大再生鋁使用。 ● 擴大塗裝線廢水回收再利用。 ● 增加水性塗裝、壓鑄技術升級 ● 轉換採用低碳材料。 ● 購地種電 種樹申請森林碳匯。 |