本集團從事汽機車等零組件產品,機車產業下游為機車整車;中游則包括引擎系統、傳動系統、轉向系統、剎車系統、車胎及輪胎系統等次系統;上游則包括組成中游系統之相關零組件。本集團屬於車體車架系統之中游;醫療器材市場處於中游製造商,販售對象則皆為品牌廠商。

全球車用產業

2023年全球車市預估將呈現回溫態勢,在全球銷量前五大國家,隨全球晶片荒狀態有所緩解,各國經濟活動在疫情降溫下復甦,有利中、美、日等車市表現;另雖俄烏戰爭延續,但車廠於俄烏境內供應鏈產能(如車用線束)已部分轉移至其他國家,並可能促使車廠直接針對未來電動車款進行重新設計(如線束),進而加速旗下燃油車淘汰。後續晶片荒緩解速度,中美貿易戰及俄烏戰爭持續期間,以及淨零減碳趨勢帶動之各國加速電動車普及情況,將直接影響車市銷量表現。

2023年全球電動車市場趨勢,純電動車BEV採用電池為100%動力源,可達到最高節能效率,長續航力及快充技術,為廠商重點投入開發與效能提升關鍵項目,並在各國政策利多帶動下,與HEV之市場占比差距持續增加;混合動力車(Hybrid Electric Vehicle, HEV)目前在性價比上雖具競爭力,並具備不需改變使用者習之優點,隨各國政策持續給予BEV及PHEV較多利多,銷量成長率趨緩,仍扮演銷量支撐主力角色;PHEV可自行插電補充本身鋰電池電力,雖於主力市場中國逐漸重視純電動車下銷量成長逐漸減速,但純電里程具備BEV特性,電量用盡時可轉由燃油系統運作之特性,在充電樁未普及下仍具競爭力,市占具成長潛力。燃料電池車銷量穩定,具備商用車領域應用潛力,於全球十國己有銷售實績。展望未來,隨電池續航力延長、充電設施密度提高、快充技術成熟以及電動車價格接近市場期待,在各國減碳目標、車廠布局及晶片缺料減緩帶動下,預估2023年全球電動車市場銷量成長28.18%,來到2,016萬輛規模。

全球機車產業

2022年全球機車市場規模為5,871.2輛,亞洲為全球最大機車銷售市場,包含印度、中國大陸、印尼、越南、菲律賓、泰國等年度銷售量皆超過百萬輛規模之國家,台灣及日本則合計有109.6萬輛銷售。2022年中國市場提升6.1%及日本市場下滑4.5%,東南亞主要市場(印尼、菲律賓、泰國、越南、馬來西亞)則成長10.6%,2022年亞洲占比87.3%。

分析各主要區域的年度銷量趨勢,拉丁美洲年度成長3.6%;其他區域年度下滑11.9%;2022年拉丁美洲在全球占比為9.1%;其他地區占比為0.5%。

2022年北美年度成長11.6%,歐洲地區(僅包含法國、德國、義大利、西班牙、英國、比利時、荷蘭等國之統計)則小幅下滑0.3%;2022年北美全求占比1.1%;歐洲(法國、德國、義大利、西班牙、英國、比利時、荷蘭)全球占比2.1%。

2022年全球疫情趨緩,消費者戶外活動增加,使機車市場熱度回升,但因國際情勢動盪,使原物料成本提升,晶片缺乏下則對其有高度需求之電動機車產品產生影響,相關廠商可見提前備料景象,對於部分車廠則藉由漲價因應相關成本提升,消費者回歸理性購買,中國則受到清零政策影響市場熱度,東南亞及印度市場則在疫後持續復甦,2022年全球機車市場為5,871萬輛。

2023年全球機車市場持續緩步提升,重回疫情前水準,中國在新國標實施前緩衝期即將屆滿及清零政策陸續鬆綁下,推升機車銷量。2023年主要銷售力道將來自中國、印度及拉丁美洲,預估全球機車市場為6,099萬輛。

國際能源總署(International Energy Agency, IEA)2021年度發布「全球能源部門2050年淨零排放路線圖」特別報告,內容建議各國應在2035年停售內燃機汽車。日本、美國加州宣布2035年禁售燃油車輛目標,日本政府更正式宣示了2050年達到溫室氣體淨零排放;法國、西班牙則預計在2040年前完成禁售目標;印尼再生能源部在2021年提出2040年銷售全電動二輪車,2050年全國僅銷售電動汽車的計畫;印度能源再生部自2011年起便投入9.5億盧比,補助本土製造之電動車輛,甚至考慮在2025年起就要禁止銷售150cc 以下的燃油機車。歐洲國家如英國宣示將提早在2030年停止銷售燃油車;法國計劃從2040年起全面停止出售汽油車和柴油車;德國、比利時、丹麥、英國和印度2030年全面禁售燃油新車,另一亞洲機車大國越南也規定2030年禁止燃油車進入河內市。在歐盟、美國、日本等先進大國已承諾淨零轉型的前提下,電動化的浪潮勢在必行,全球燃油車大廠也力拼轉型,緊抓下個世代的關鍵市場。電動機車與傳統機車有許多共用零組件,包含車身、轉向、煞車及避震系統等,本公司主要生產鋁件、沖壓件、焊接件及相關機車金屬件等可與電動機車共用。

越南機車產業

由於越南的公共交通機構尚未健全、汽車價格仍遠高於收入水平、排量50cc及以下的電動摩托車無需駕照即可駕駛等因素,傳統摩托車作為交通工具得到廣泛普及,市場已達到飽和狀態。越南為全球第4大機車市場,越南摩托車產業主要由5大公司所囊括,包括本田(Honda)、比雅久(Piaggio)、鈴木(Suzuki)、三陽(SYM)、山葉(Yamaha),儘管受到新冠疫情的嚴重影響,摩托車銷量增長了29%,表明這些商品在市場上仍然具有吸引力。此外,越南已規定將於2030年禁售燃油機車,目標達成2030年降低8%二氧化碳排放量。據河內大學推估,越南電動機車占越南總體機車銷量僅1.5-1.8%,未來還需要解決完善充電基礎設施等問題。

醫療器材市場

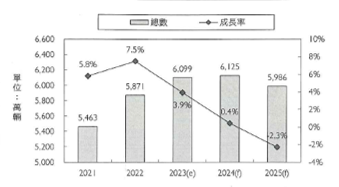

本公司醫療器材生產,包括病人吊架、洗澡椅、便桶椅及醫療床,銷售市場以日本、歐洲及北美為主,根據2022年BMI的統計,2022年全球醫療器材市場規模為4,832.7億美元,較2021年成長6.4%,預估2025年將達5,896.8億美元,2021~2025年之年複合成長率約6.7%。

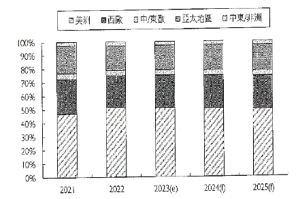

2022年全球醫療器材區域市場仍以美洲為主,占全球的51.7%;其次依序為西歐市場,占全球市場23.5%;亞太地區占全球市場的18.2%;中歐與東歐占3.8%;中東與非洲則占2.8%,整體而言,未來區域市場整體排名順序變動不大,美洲、西歐、亞太地區仍是前三大市場,但比重略有消長。

美洲主要市場包含美國、加拿大、墨西哥與南美等國,2022年美洲市場占比為51.7%,市場規模2,496.9億較2021年增加17.6%,2021-2025年年複合成長率預估為8.4%;美元走強下,市場規模與2021年占比相對成長

較多。歷年美國市場占美洲市場的9成上下,為美洲主要成長動能因此與美國市場連動。受到戰後嬰兒潮世代步入高齡以及生育率持續下降等因素影響,美國65歲以上高齡人口占整體人口數量比重持續攀升,2022年估計已達到17.1%。再加上慢性疾病盛行率逐年增加,促使美國整體醫療支出持續成長。此外,受COVID-19疫情影響醫療需求大幅增加,2022年全美醫療支出為4.7兆美元,較2021年成長11.2%,整體醫療支出占GDP比重達18.4%,2022年平均醫療支出更高達13,874.1美元,較2021年亦成長9.5%,各項醫療支出與GDP占比皆為全球最高。

2022年美洲醫療市場在疫後復甦大致上呈現市場快速成長的態勢,影響成長動能負面因素則來自疫後大量醫院發生財政困難,以及疫情長期壓力下導致的醫護離職潮。2022年3月美國衛生與公共服務部(Department of Health and Human Service, HHS)宣布將再次提供4.13億美元的紓困金(Provider Relief Fund, PRF)給予疫情期間受影響的3,600多家醫療服務提供者。內容涵蓋Covid-19的檢測、診斷、治療與疫苗相關費用,旨在補償受疫情損失比例較大的小型醫療機構。此波紓困自2021年11月啟動以來已昰第四輪,付款總額達135億美元,總計已有約86,000家獲得紓困金。此外,美國衛生資源與服務局(Health Resources & Services Administration, HRSA)也利用美國救援計畫農村付款(American Rescue Plan rural payments)已向全美44,000餘家醫療機構提供近75億美元的款項,相關資金將有助於招募或留任醫護人員,使其得以繼續經營並照顧病患。政策施力力圖維持醫療系統穩定,美國龐大醫療需求將持續為推動美洲醫療器材市場成長的重要關鍵推力。

西歐地區仍是全球第二大市場,依市場規模排列包括德國、法國、英國、義大利、西班牙、荷蘭、瑞士、比利時、奧地利、瑞典、丹麥、挪威、愛爾蘭、芬蘭、葡萄牙與希臘等歐洲西半部國家,其中前4名向來為全球10大單一國家醫療器材市場之列,合計約占西醫市場三分之二。2022年西歐市場規模1,135.9億美元,較2021年減少2.5%,2021-2025年年複合成長率預估為5.4%;全球占比為23.5%,相較2021年25.7%,占比微幅下降,2022年歐元與英鎊重貶為主要因素,若以歐元計價來看,2022年西歐醫療器材市場較2021年成長9.4%,成長驅動因素與歐洲高齡醫療需求龐大,以及疫情解封醫材市場需求反彈有關。西歐是全球人口高齡化程度最高的區域,高齡化人口超過8,500萬人,整個西歐國家多已進入14%的高齡社會,2022年再有荷蘭追隨義大利、芬蘭、葡萄牙、希臘、德國、法國、丹麥、瑞典而成為西歐第9個邁入20%「超高齡社會」的國家,人口高齡化使慢性病罹患率攀升,相關醫療照護產品需求持續增加。此外,隨著歐洲各國疫苗拖施打率提升、疫情趨緩,各項

醫療措施逐漸恢復正常化,西歐醫療器材市場也漸顯活絡。因應長遠高齡社會的醫療需求,2022年法國“Innovative MEDICAL devices of Tomorrow”將醫療器材創新列為France 2030策略藍圖項目,編列4億歐元加速體外診斷、手術機器人、植入物、假體義肢及數位醫療等領域之創新研發與商轉,旨在使法國成為領先的歐洲醫療創新國家。政策有利因素也期盼將成為歐洲醫療器材市場成長動能。

2022年亞太醫療器材市場規模為881.0億美元,全球占比為18.2%,同樣因兌美元匯率貶值因素,相較2021年全求占比20.5%微幅下滑,市場規模較2021年減少5.5%,2021-2025年年複合成長率預估為5.1%;亞太地區的醫材市場以中國和日本為主,2022年各占亞太市場占的36.1%與26.9%,歷年合計超過年亞太市場均占比6成,南韓、澳洲、印度占比在10%-5%之間,其他國家醫療器材市場於亞太占比則皆少於5%;東協國家中醫療市場規模較大的馬來西亞約占2%,泰國、越南、印尼、新加坡亞太占比皆少於2%;亞太醫療器材市場發展因此主要由中、日兩國趨動。

2022年全球十大醫療器材單一市場依序為美國、德國、中國、日本、法國、英國、義大利、加拿大、南韓與西班牙,和2021年排名相比,南韓從第10上升到第9,西班牙取代荷蘭排名第10。

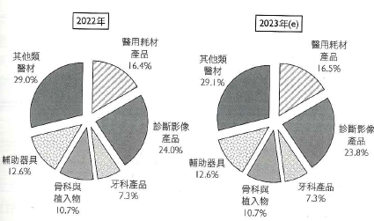

分析2022年產品別銷售比例,其他類醫材占有比例最高,其他類醫材產品項目包含:電動與手動輪椅、透析設備、內視鏡器材、麻醉設備、血壓監測產品、醫用家具與眼科目器材與設備等產品,2022年為29%,相較2021年占比27.8%有微幅成長,由於此類產品是因應各式疾病發展,以滿足疾病治療之所需,基於屬於醫院基礎醫療設與耗材之特性,受到疫情影響,許多醫院基礎設備的汰換更新規劃因而拖延,遲至2022年經濟逐漸復正常下,需求反彈帶動下銷售成長;由於產品市場規模原本相對大,占比也隨之提升。

其次為是最大的單一類別品項診斷影像產品,約占24.0%,相較2021年占比23.9%,增加0.4%;醫用耗材產品16.4%,相較2021年占比16.5%,2022年微幅減少0.1%,此類產品和醫療需求人數成正比,在COVID-19疫情影響下,疫情所需的必要耗材需求大幅增加,醫用耗材產品市場快速攀升,也造成市場基期較高;再者為輔助器具12.6%,和2021年占比13.0%相較之下減少0.3%;而牙科產品約占7.3%,與2021年占比7.4%相較下降0.1%;骨科與植入物產品約占10.7%,和2021年占比11.5%,減少了0.8%。骨科與植入物與牙科產品多屬可遞延之醫療,COVID-19疫情期間,醫療院所均暫緩非緊急醫療療程,使得非緊急手術與治療延後實施;此外,因民眾擔心感染風險也自發性減少非必要就醫行為,如不會立即危及性命的牙科治療或處置,因此也讓原本市場規模較小的兩大類產品市場成長受影響。2021年疫情趨緩後,牙科與骨科需求反彈,成長幅度加大而有較高基期,2022年雖需求強勁,但相牙科設備受限大環境經濟條件不佳,成長動能減緩,骨科市場則受累醫護離職潮,加上主要經濟體中國大陸帶量採購政策使得產品價格壓低,市場成長力道已不若2021年。

產品發展趨勢

汽車市場

長率超過50%。電動車產業發展趨勢,朝向供應鏈「扁平化」、價格「親民化」、充電椿「普及化」、電動車設計「智能化」等新四化發展。

純電動汽車所需的零組件數量,估計比內燃機引擎汽車少 30%-40%,且製造過程更趨簡化,涉及的供應商更少。因此,供應鏈的分層化較少,而供應商的贏家,應該比小的原始設備製造商擁有更多的議價能力。短期內,電池和牽引馬達的價格,可能會持續拉高電動汽車的製造成本。純電動汽車對於原始設備製造商的利潤率,可能不如電動汽車電池製造商及其特定零組件供應商的利潤率高。

中長期而言,在市場擔憂電動汽車性能(如電池耐用性、駕駛體驗和平台建設)逐漸消退下,未來成長將受到獎勵措施、法規、補貼、當地優勢和顧客偏好等因素激勵。可能的贏家將包括專注在特定零組件的電動汽車供應商,這些汽車供應商在關鍵領域已建立規模,且議價能力增強;在內燃機引擎汽車和新能源汽車(包括電動汽車)之間能夠成功轉型與平衡的原始設備製造商,以及能夠快速擴大規模的新進者。投資者需要留意這些因素,以識別新崛起的贏家和輸家,並積極重新定位投資組合以掌握投資機會。

機車市場

近年來由於世界各國對氣候及空氣污染問題日益重視,連帶使得各大車廠為了生產出更安全環保、更高品質的產品,不斷進行新產品的研發,並長期與零組件供應商做技術交流,此舉也促進了上游廠商配合開發出更新的生產製程、更高單價及利潤的零組件。

此外,隨著已開發國家電動機車的興起,以及東南亞國家經濟的快速增長,導致機車需求量逐年攀升,幾個主要的日系機車大廠如HONDA、YAMAHA、Piaggio及Suzuki等為了追逐相關商機,亦逐步將機車發展目光移往東協國家,並採用當地廉價的勞工成本及採購具有競爭力的零組件,於當地組裝並進行銷售。相關國家如印尼、越南及泰國等機車市場高度成長的國家,相關行業的競爭對手亦以這些市場為目標。而開曼豐祥除了已成為越南市場之主要供應商,並積極放眼其他東協市場之發展潛力,目前在越南之各主要車廠已逐漸調整策略,並利用東協加五貿易區的概念,將銷售比重由內銷轉為外銷。此外,公司亦配合著大廠之策略調整腳步,增添許多新進製程及精密設備,以追求產品品質之提升及製程上更為流暢,並做為公司在未來市場發展競爭利基。

醫療器材市場

COVID-19 疫情快速衝擊全球各地,醫療需求結構因而大幅影響醫療器材產業,新需求的發生與新技術的導入也使產業加速轉型。同時,全球人口高齡化持續帶動醫療照護需求攀升,各國積極尋求更有效率的醫療解決方案,推動精準健康、數位醫療等技術發展及相關政策,期盼藉由加速先進醫療科技發展來達成提升醫病效率與延長健康餘命的目標,醫療器材產業為全球持續關注的重點領域。因應人工智慧、數位科技等新興技術臨床應用,各國政府亦著手修訂相關醫療器材法規,保障產品使用安全同時也加速大眾享有先進醫療科技。醫療器材廠商透過跨領域結合並與醫師共同合作,創新符合臨床需求的產品與解決方案,拓展醫療產業新契機。據BMI Research的研究報告指出,2022年全球醫療器材市場規模為4,832.7億美元,較2021年成長6.4%,預估2025年可成長至5,896.8億美元,2021-2025年複合成長率約6.7%。

產品競爭情形

本公司之越南孫公司VPIC1於2001年成立於越南永福省開光工業區,主要從事機車零組件之製造,其在當地之競爭對手為Cosmos Industrial Co.,Ltd. 及Kyoei Manufacturing Co., Ltd.。Cosmos於2005年設立於越南永福省開光工業區,主要從事金屬零組件之生產製造,Kyoei成立於1953年,總公司位於日本,其子公司Kyoei Manufacturing Vietnam Co.,Ltd.則位於越南河內,主要從事機車/休閒車架、後車架生產等。

醫療器材方面,本公司之主要競爭對手為台灣廠商力韡股份有限公司(“力韡”),力韡於1994年在台灣成立,廠房位於台灣及中國大陸,主要營業項目為生產醫療床、醫療床吊架、醫療床護欄、醫療床餐桌等。